ここでは、

相談しようか迷っているけど、何から聞いて良いか分からない。

とんでもない金額を提示されたら断りづらいな。

なんて方に向けて、どの様に質問すれば良いのか?やカテゴリ別の料金目安を提示しています。

カテゴリ別 相談料目安

各カテゴリ別に金額や内容を解説しています。

新NISA、iDeCoのポートフォリオの作成

おひとり様6,000円。ご夫婦の場合は10,000円です。

※難解なポートフォリオをご希望の場合、お受けできない。もしくは別途料金が発生する事がございます。

どんなポートフォリオを組んでくれるのですか?

難しい質問に答える必要はありませんか?

やっていただく事は、『あなたのリスク許容度を5段階』でお答え頂くだけです。

後は、あなたの目的、目標金額などにより、こちらで、最適なポートフォリオをご提案します。

リスク許容度が上がっていく程、ポートフォリオは難解でご自身で知識のアップデートをする必要が生じてきます。

したがって、投資未経験の方はリスク許容度3までとさせて頂きます。

※個別株やハイリスク商品は案内致しません。

※投資未経験or投資初心者の方のみを対象としています。

上がりそうな個別株なども教えてもらえるのですか?

いえ。個別株には対応できません。

あくまで、『ハイリスクの商品』又は『ローリスクの商品』を商品の解説と共に、最適な割合でご提案するサービスです。

その通り購入されるかどうかは、あくまで『お客様の判断』にお任せします。

何かあまり役に立ちそうにないサービスに聞こえるのですが、お願いするメリットは何ですか?

資産運用に対して、ざっくりとした指針が分かります。

右も左も分からない。

と言った方が、ポートフォリオを通して基本的な考え方が身につきます。

もう1つは、その商品の特性を知れる事です。

特性を知っておけば、

今後経験するであろう大暴落時に『パニック売り』する事はなく、保有し続ける事が可能であったり、

逆に、大暴騰している商品の理由が分かる事により、ここぞとばかりに保有資金を全力投入し、暴落に巻き込まれる。

なんて失敗も少なくなります。

結果、じっくり腰を据えた資産運用が可能になり、運用益が他者より上がりやすくなる。

と言ったメリットがあります。(運用益と資産推移は後述しています)

もちろん、定期的にご依頼頂きポートフォリオの見直しも実施させて頂きます。

iDeCoと新NISAってどちらを始めても良いのですか?

いえ。両者とも良い制度には違いないですが、適当に始めるのは良くありません。

理由は、

iDeCoは節税になるが60歳まで資金を引き出す事ができない。

新NISAは節税にはならないが資金をいつでも引き出す事ができ、かつ商品ラインナップが豊富。

とそれぞれにメリット・デメリットが存在するからです。

毎月の生活費など総合的な見直しをされた方には、iDeCoと新NISAにいくらずつ投入すれば良いか?と言った資金配分も加味し、ポートフォリオを組ませて頂く事も可能です。

一体どれぐらい資産が増えるのですか?

年間数%は変わってくると思われます。

得に資産運用ナシとアリでは資産の差は圧倒的で、長期になればなるほどその差は天文学的な数字になる事が予想されます。

例えば、普通預金の金利は0.002% ですが、株式で最もリスクの低い『全世界株式インデックスファンド』であると、平均年利は5%程度は得れる可能性が高いです。

そこからは、ご依頼主様のリスク許容度により7,8%狙える金融商品や、逆に、リスク許容度を控えめにし2,3%を確保する。と言った金融商品をご紹介します。

その後は、独学で勉強され更に成果を上げている方もいらっしゃいますし、逆に

丸投げで『定期的、又有事の時』にご相談頂いている方もいらっしゃいます。

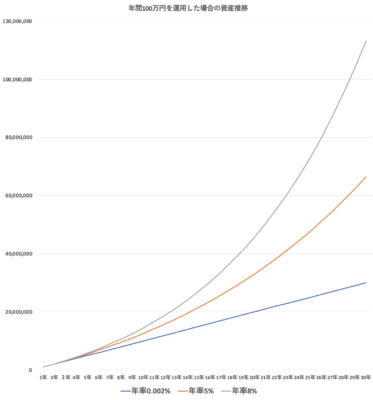

【毎年100万円を年利0.002%、5%、8%で運用した場合の資産推移】

【年利0.002%、5%、8%の運用益のみ】

※原価 10年後 1,000万円 20年後 2,000万円 30年後 3,000万円

| 運用目安と金利 | 10年後 | 20年後 | 30年後 |

| 普通預金(年利0.002%) | 1,000円 | 4,000円 | 9,000円 |

| 全世界株式(年利5%) | 2,578,000円 | 13,066,000円 | 36,439,000円 |

| インデックス+ETFなど(年利8%) | 4,487,000円 | 25,762,000円 | 83,283,000円 |

とんでもない金額になっていますけど、そんなに上手くいくのですか?

そこは残念ながら神のみぞ知る。と言った所です。

しかしながら過去100年ぐらいの実績では、世界の株価は緩やかに右肩上がりになっているので、今後もそのまま継続してくれれば、この数字は夢物語ではなく現実の数字になる可能性が非常に高いと言えます。

年間100万円を年利5%で運用できれば、30年後は6,000万円超(積み立て原価3,000万円+運用益3,643万円)になっていますが?

はい。その通りです。もし8%で運用できれば30年後は億り人(1億1,328万円)です。

これは、利息にも利息がつき長期になれば加速度に資産が増えていくと言う『複利』の力が大きいからです。

更に、資産運用は長期になればなる程運用益は安定する傾向があります。

したがって、一刻も早く積み立てを開始し、コツコツ長期的に行う程、グラフ通りの運用結果が得られる可能性が高くなります。

その相談料がたった6,000円〜と言うのは破格中の破格だと自負しています。

その分、『何か』で稼いでいるのではないですか?

いえ。

私は、金融商品を販売する事で利益を上げているFPではありません。

よって、中立的でご依頼主様の希望に忠実なポートフォリオを作成します。

少し難しい話ですが、証券外務員一種と言う金融商品を販売する資格は保有しておりますが、販売するエージェント登録であるIFAには所属しておりません。

したがって、ご依頼主さまがどの商品を購入されても私には一切の報酬はございませんので、その点はご安心下さい。

リスク許容度を高く設定すれば、高リターンを得れるのですか?

いえ。

そんな事はございません。

『リターンが高い』=『リスクが高い』

と思って下さい。

分かりやすく言えば年利20%が狙える商品は−20%になる可能性もあります。

と言う事です。

逆に、年利3%を得れる商品であれば、−3%はあり得ますよ。

とも捉える事ができます。

ご依頼主さまのリスク許容度や生活水準などを加味し、客観的に『こんな商品をこんな割合』で買えばどうでしょう?

と言うご提案です。

リスクの高い商品であれば、『心の準備』みたいなところも同時に解説致します。

あくまで投資初心者向け。に数年、又は老後までほったらかしで大丈夫なポートフォリオを基本としています。

※個別株や、レバレッジ、FXなど投資初心者が手を出さない方が良い金融商品は一切案内致しません。ポートフォリオの組み方は千差万別ですが、僕も購入しているポートフォリオを基準としてオススメする事が多いです。

※投資の最終判断はご自身で行なって下さい。これにより損失が出た場合でも一切の責任を負う事は致しかねます。逆に、資産が増加されても御礼などを受け取ったり、要求なども致しません。

年金の計算

お一人様4,000円、ご夫婦分の場合8,000円です。

※特殊なケースは別途料金が掛かる場合があります。

依頼すれば何が分かるのですか?

あなたが65歳から受け取る年金額が分かります。

他、総合的にご依頼を頂ければ、『あなたの生活費』と『年金額』、更には『それまで積み上げた資産』を加味し、65歳で完全引退できるのか?年金を繰下げてもう少し働く必要があるのか?なども合わせて総合的に解説する事も可能です。

依頼って何をすれば良いですか?

今までの年金額については、ねんきん定期便をご提出頂きます。無ければ過去の『就業期間』と『平均年収』をお伺いします。

今から年金受給までの年金については、現在の年収を元にベースアップの予想を聞き取りさせて頂きます。

金額は『絶対』間違いないんですか?

大体その通りになります。

しかし、下記の理由で年金額にズレが生じる場合もあります。

・今から退職までの年収にズレが生じるから。

・年金額は物価に合わせて毎年少しずつ変化するから。

です。

じゃ、年収がその通りになれば受け取り額はその通りになるのですね。

はい。

しかしその場合でも、『現在の基準のまま年金を受け取るのであれば』と言う条件が付きます。

理由は、基礎年金は世の中の景気により毎年数100円程度金額が上下しているのですが、その分金額が変動するからです。

後は、厚生年金の計算方法が変わったり、受給年齢が変わる。など想定外の事があれば金額が異なってしまう場合があります。

年金額を把握しておくメリットって何ですか?

年金額を知っておけば、将来不足する金額の目安が分かります。

例えば、毎月の生活費が30万円。年金がご夫婦で27万円。となれば、毎月3万円不足する。

と言うのが分かります。

そして、年金額がわかれば

『現役の今から定年まで』に

『毎月いくらの貯金』を

『どれぐらいのリスク許容度』で資産運用すれば良いのかの目安が分かります。

例えば、定年までに貯蓄が全然足りない。

となれば、日々の生活費などを見直して、いくらか資産運用に回す金額を増額する事で、老後の心配が無くなる。

又は逆に、現役の今もっと資金を自由に使っても良い。

などと言った具合で年金額を知っておく事のメリットは意外に多いのです。

生活費の見直し

1家族で6,000円です。

いくら浮いてくるのですか?

人によります。

無駄が多い方はたくさん浮いてきますし、コンパクトに生活されている方なら浮いてくる金額は少なくなります。

過去の例では、

多い方で月額7万円程度変わった方もいらっしゃいますし、めちゃくちゃコンパクトに生活されていて、これ以上削る所がない!と言った方でも月額3,000円程度は浮いてきました。

なので、どれだけコンパクトに生活されている方でもご依頼代金の6,000円は2ヶ月で回収でき、それ以上は半永久的にお得にしかなりませんので、非常にお得なサービスです。

※今までご依頼頂いた方の例です。節約は基本的な事が中心ですので、ほぼ節約できないケースもあるかも知れません。ご了承の上ご依頼下さい。

数字だけで節約って言っても、我慢しなければいけないのでしょ?

いえ。我慢を強いる様な節約はなるべく致しません。

固定費削減+節税

で削れる所まで削っていきます。

したがって、『今の生活の質』を変える事なく毎月の支出だけ減らすのが目標です。

その上で、客観的に支出が多すぎる項目については減らしてみてはどうですか?

とアドバイスする事もございます。

過去の例では、外食代金が月額12万円と突出して多かったご依頼主様に対して、

『もう少し安価でコスパの高い外食店を楽しみながら探してみてはどうですか?』と

アドバイスさせて頂き、

後に『月額2、3万円は減っています。』とご報告を受けた例もございます。

保険の見直し

保険の内容により、

1つの保険につき3,000円〜です。

※平均3、4,000円程度。どれだけ高くても10,000円を超える事はありません。

どんな保険でも見直してくれるのですか?

大体はオッケーです。

得意な保険は主に『医療保険』『生命保険』『個人年金保険』『変額保険』などです。

保険の見直しと言って新たな保険の加入を勧められる事はありませんか?

ありません。

基本的には『節約』のオプション的な位置付けだとお考え下さい。

なので、解約しても大丈夫そうであれば、解約をオススメし、解約までは難しい保険であれば、その人に合った安価な保険に乗り換える事をオススメするサービスです。

それと、僕は保険を販売する資格を保有しておりません。

したがって、保険を販売しても一切の報酬を得る事はございませんので、ご依頼主さまの立場に立って判断致します。

いくらぐらい浮いてくるのですか?

その人によりますが、今支払っている保険料がそれ以上高くなる事はありません。

過去の事例で、ご夫婦で月額20万円近くを保険で支払っておられる方がいらっしゃいましたが、重複する補償が多い事や、あまり利率の良いとは思えない保険などに加入されてたので、かなり見直した所、月額16、7万円浮いてきた事例もありました。

例えば、月額2,000円程度の保険を1つ解約できたとしても、ご依頼料である3,000円〜はたった数ヶ月で元が取れ、それ以降は半永久的に浮いてくるので、保険1つにつき3,000円〜と言った料金は安過ぎる!

と自負しています。

また、運用と違って『今すぐ』『確実』に浮いてくる資金なので、その点もオススメする理由の1つです。

もし、医療保険を解約したすぐに長期入院が必要になったり、生命保険を解約し、被保険者が亡くなってしまったりした場合損してしまう可能性はありませんか?

はい。

可能性としてあります。

ですが基本的には解約する事をオススメします。

僕の保険に対する判断基準は、『保険を掛けておかないと人生が詰んでしまうか否か。』です。

例えば、生命保険に関して言えば、被保険者が亡くなられた場合に『生活が行き詰まってしまう場合』のみ加入しておく必要がある。と考えています。

よって、被保険者の遺族年金や、その方の毎月の支出が多い場合、亡くなられても意外に支出が変わらない場合があります。

そうなると、生命保険は解約しても良い。

と言う判断をさせて頂きます。

未来の事は誰にも分からないので、解約しすぐ亡くなられたりした場合は、運が悪かったとしか言いようがありません。

総合的に判断しプラスになる可能性が高いと判断すれば、理由と共に解約のオススメをします。

あくまで『毎月の保険料』>『受け取る保険金』

の可能性の高い保険のみ解約、もしくは代替え保険をオススメしています。

※解約の最終判断はご自身で行なって下さい。解約により生じた損害には一切対応できません。あらかじめご了承下さい。

生命保険がいらない人と生命保険よりオススメな保険をFPが解説

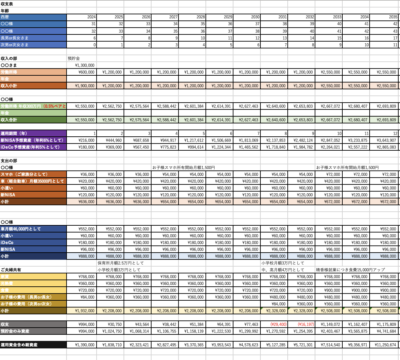

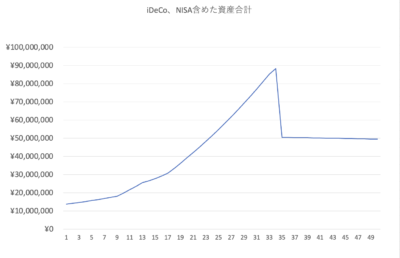

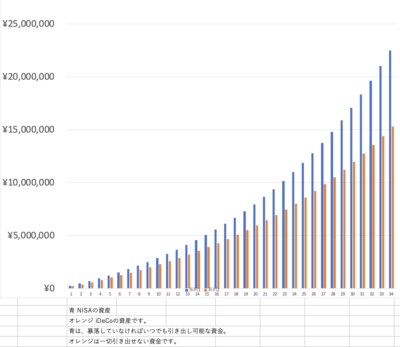

資産推移表の作成

1家族8,000円です。

※聞き取り情報が多い為、単体ではご依頼できません。

資産推移表とは何ですか?

生活費や今の預貯金。iDeCoやNISAなどの振り分けやリスク許容度などを細かく聞き取りさせて頂いた後に作成する、資産推移を表とグラフで作成します。

単体でのサービスではなく、総合的にご依頼頂いた方が視覚的に分かりやすい様に作成する物です。

上記は実際にご依頼を受けた方の例です。

グラフは、その方に必要な物を数点提示させて頂きます。

これは分かりやすいですね!だけど、これはどこまで細かく計算し表にしてくれるのですか?

生活費については、かなり細かく聞き取りする事が可能です。

後は、人生においての大きな出費の予定があるのであれば、組み込んでいきます。

具体的には、『8年後に4,000万円ぐらいの家を購入したい。』『子供は中学校から私立に通わせる予定だ』『どこかで高級車を購入したい』『家族で毎年1回は旅行に行きたい』など

です。

子供の生活費や家を購入後の費用などは想像できないのですが。。。

確かにそうですよね。

子供の生活費などに関しましては、私立の希望があるかどうかをお伺いし、公立or私立の平均値として計算します。

住宅の費用に関しては、ローンの予定金額を元に計算します。

過去には、大学は医学部志望と言った方や、ローンはなるべく組まず頭金をたくさん入れたいと言った方もいらっしゃいました。

資産運用はそんなにうまくいくものですか?

正直神ののぞ知る。

と言った所です。

しかし、過去100年超の実績の平均値を元にそれより少し低利率

に計算していきます。

なので、資産推移表より悪くなる可能性は低いと思います。

※資産運用に絶対はありませんが長期になればなる程予想通りに推移する可能性は高まります。

この表やグラフでご自身の資産推移を視覚的に確認できますので、お客様満足度の非常に高いサービスです。

このサービスは、節約やポートフォリオの作成などをご依頼頂いた方のみしか作成できませんので、総合的にご依頼頂いた方は、『絶対』入れておいて損はないサービスの1つです。

直接のご面談

1時間毎6,000円です。

何のアプリを使って面談するのですか?

google meet(グーグル ミーツ)になります。

Gmailをお持ちの方なら、送付するメールのURLにアクセスして頂ければすぐにご使用頂けます。

もし、お持ちで無ければzoom(ズーム)でも対応可能です。その場合zoomの性質上40分毎に繋ぎ直しが必要になります。

面談の内容はどんな物になりますか?

ご依頼頂いた内容のまとめになります。

メールのやり取りだけでは疑問が残る。

また、直接聞いてみたい。

と言った方がご依頼されます。

流れとしては、メールでの回答文を読みながら、更に深堀りし詳しく解説していきます。

解説の途中で、好きな時に何度でも質問して頂く事ができますので、モヤモヤした疑問が一気に解決できる。

全部を詳しく解説していくと、かなりの長時間になりませんか?

詳しく解説して欲しい所だけをチョイスして下されば時間短縮になりますよ。

例えば、

・保険については解説はいらない。

・節約については、ふるさと納税の部分だけ解説して後はいらない。

・主に、資産運用の部分だけ重点的に解説して欲しい。

などご要望に合わせてお答え致します。

どのぐらいの時間を要しますか?。

内容や、その方のご質問の多さなどにもよります。

資産運用のみ。保険のみ。と単体のご依頼に対してですと、1時間以内で済む場合がほとんどです。

総合的なご依頼に関しては、ご質問が無ければ1時間〜2時間程度。

長くなる方でも3時間程度です。

過去、最長の方で4時間でした。

メールのみのご相談と面談付きとどちらを選ばれる方が多いですか?

半分ぐらいの方が面談付きを希望されます。

多いのは、1回目面談をされて、2回目以降はメールのみ再依頼と言った方が大半です。

面談しておいた方が良いですか?

絶対良いです。

理由は、お客様満足度が格段に上がるから。

です。

実際、シミュレーション上ではこうだけどホントに大丈夫なの?

と言ったメールでは問い合わせが難しい感情面の疑問なども全て解決でき、スッキリされる方が多い印象です。

更に、お話する事によりメールだけでは分かりにくい人とナリが分かります。

なので、僕に対する印象も変わられる方が多いです。

なぜか初対面で

『恐い人だと思っていた。』

と言われる事が多いのですが、それだと今後相談もしにくいし質問もしづらい。

となってしまいますが、一度お顔合わせをすると質問しやすくなります。

現在、定期的にご依頼頂く方のほとんどが面談をされた方です。

更に、逆に日々相談を受けている僕としても印象に残りますので次回以降ご相談がスムーズになります。

したがって、『お金の主治医』として今後も末長くお付き合いされるのであればやっておいた方が良いですよ!

その他のご依頼

上記に記載されていない相談なども承ってもらえるのですか?

お金に関する事なら大体何でも承りますよ。

よくあるご依頼やご質問などは下記にまとめました。

- 相続のご相談(簡易な物とお考え下さい。本格的なご依頼でしたら、相続専門の税理士にご相談頂く方が良い場合もございます。)

- 家の購入可能な資金をシミュレーションして欲しい。(総合的に聞き取りし判断します。)

- 何か分からないけど不安。(総合的に診断します。)

基本的に

『今の生活の改善』

『老後の資金の改善』

などに関しては、何らかのお手伝いをできると思います。

- 今から上がる個別株を教えて下さい。(個人的な見解なのでお答えできません。)

- なるべく早く資産を積み上げたい。(再現性が低く、ギャンブル性が高いので責任を持てません。)

- 証券会社の口座解説の方法や、株式の買い方を教えて下さい。(私は資産形成のお手伝いをするFPです。操作方法はご自身でお調べ下さい。)

僕は人を雇わず一人で、執筆、ご依頼などをこなし、株価動向などを勉強しているすき間にこういったご質問に返信しています。

LINEより新規の方が毎日の様に同じ質問があり、正直困っています。。。

現在全く時間が足りておりません。

ここをご覧下さった方はどうか上記質問はお控え下さい。

スイマセン。

どんな風に相談すれば良いですか?

明確な指示などがあれば分かりやすいですが、

基本何でも構いません。

【実際あった分かりやすい質問例】

- 今加入している保険を見直したい。ホントに加入し続けても良いですか?

- ローンを組もうと思っています。現在の生活でいくらまでローンを組めますか?

- 家をリフォームし、10年をめどに返済したいです。いくらまでローンを組めますか?

- 今手元に1,600万円あります。どの様に資産運用すれば良いでしょうか?

など、『目的』が明確にあるとこちらも対応しやすい上、余計なアドバイスが必要ありませんので『安価』で済む事が多いです。

しかし、僕の元にくるメールの大半は、

色々、聞きたい事があるのだけど何から聞いたら良いか分からない。

と言った感じの方もいらっしゃいます。

例えば、、、

子供が産まれました。どうしたら良いですか?

将来、大丈夫でしょうか?

の様な『何をどうしたいんだろう?』と思う質問の方です。

だって、将来いくら年金がもらえるか不安だし、今の生活もギリギリだし、家も購入したいけどしても良いのか?とか色々考えだすと、もう何をどう相談して良いかも分からないんです。

お金の相談をするのは、今や将来の生活が不安だからです。

よって、何から聞いて良いか分からないのは当然です。

そして、そんな方に僕からメッセージです。

大丈夫!!!心配いりませんよー!!!

です。

なんで、そんな事が言い切れるのかと言うと、今何とかかんとか生活をされているから。

です。

後は、状況により、

『節約』による毎月の生活費の改善。

『資産運用』による将来資産の設計。

などを聞き取りの上、改善していくので今より生活が悪くなる事はありません。

近々出産するのですが、子供を育てるのに2,000万円かかると言われました。今でもギリギリなのに、将来が心配です。

心配いりません。

節約、保険の見直しなどで対応します。それでも、無理であれば資産運用に回している資金をいつでも引き出せる様なポートフォリオに変更します。それで、ほとんどの方が問題ありません。他にもその人により提案できる引き出しはいくつも存在します。

まずはご質問下さい。

今の家賃のまま家を購入できるのでしょうか?やはり持ち家希望ですが、

家を買うのはやはり抵抗があります。

とりあえず、家賃の範囲内でいくらの家が購入できるか試算してみます。

そこから、貯金額などを加味して『いくらまでの家なら購入可能』なのかすり合わせしていきます。

今までご相談を受けた方で、家の購入を見送られた方は一人もいません。

※その方の収入により『絶対』とは言い切れません。

過去には、急に不安になったのか少しパニックになった様な方もいらっしゃいました。

何もせず、沸々とした不安だけを持っていても、その問題は解決する事はなく、いつまで経ってもモヤモヤしたまま過ごし続ける事になります。

この年収で将来大丈夫?

普通に生活できる?

家持てる?

少しぐらい贅沢できるの?

年金は?

子供育てれる?

と、ずっとずっと心に秘めたまま生活する事になります。

何をどう聞いて良いのか分からず『声』を掛けて下さったあなたは、

今や将来の不安を後回しにせず解決しようとされている点で他者より非常に優れている。

と言えます。

そして、その不安は私に声を掛けて頂いた時点で『ほぼ解決』した様なモノです。

迷ったら、ダメ元で一度お声掛け下さい。

それでも、やはりハードルが高いと感じられる方は、まずオフォシャルラインにご登録下さい。

週1回程度、為になる記事や著書の無料キャンペーン。また、不意に相談料割引きなどの配信もしています。

- 新着記事更新のお知らせ

- たまーにくる相談料割り引きチケット

- Kindle 新刊無料キャンペーンのご案内

- お金に関するミニ雑学

※こちらから営業LINEを送る事はありません。