はじめに

iDeCoは、『投資』より『節税』とのイメージが強く、『投資商品』の事はあまり知らずに iDeCoを始められた方も多いと思います。

50代の基本戦略は、『暴落が起きてもダメージを軽減できる資産配分』にシフトしていく事が必要です。

具体的には、

資金を引き出すのは『定年時で一括』引き出し。

シフトするのは『資金引き出しの5年前』です。

理由は、受け取り時に暴落に当たってしまったら今までの利益が吹っ飛んでしまう可能性があるからです。

この記事でわかる事

- リスク大、リスク小の投資商品とは

- 50歳のポートフォリオと受け取り前のポートフォリオ

※ポートフォリオ(資産配分の事)

ぜひ、最後までご覧下さい。

iDeCo(投資信託)の商品の基礎知識

リスクリターンの考え方は、

『たくさんリターンを得たければその分リスクもあります。』

『年利5%を目指すなら、逆に年間5%のリスクも覚悟しておきましょう。』

と言う当たり前のお話しです。

その上でこの表をご覧ください。

| リスク度 | リスク小 | リスク大 | ||

| 種類 | 債券 | REIT(リート) ゴールド | 株式 | |

| 国別 | 全世界 | 先進国 米国 |

日本 | 新興国 |

リスクリターンの相関関係をごく簡単に表した表です。

『国別』では

『新興国』がリスクが高くなり、『先進国』、『全世界』になる程リスクが少なくなります。

例えば、

『新興国』の株式などはハイリスク商品となり、

『先進国』債券などはローリスクな商品と言えます。

期間は、

長ければ長い程『資産がマイナスになるリスク』が極端に少なくなりますので、一刻も早く始められる事をオススメします。

50歳を超えた辺りから、

『新興国』より『先進国』や『全世界』、

『株式』より『債券』。

『米国』『日本』より『先進国』『全世界』などの分散。

など、表の『左の方』に『少しずつシフト』していく様な考え方で、数年に1度は商品を組み替えていくのが基本です。

しかし、

商品の事がよく分からない。

商品を見直したりとかって面倒だわ。

って方は、

後述するポートフォリオを参考にして頂き、

せめて、

iDeCoを受け取る5年前に1度だけ完全にポートフォリオを組み直すんだ。

と、心に決めてiDeCoを開始しましょう。

なぜ、5年前なのか?の理由は、

株価は大体10年に1度大暴落があり、株価が半分程度になってしまうからです。

したがって、5年前に安全資産に以降しておく事によって、資産引き出し時のリスクを減らす事ができるからです。

iDeCoの受け取りの5年前と言われてもiDeCoの受け取り年齢が分かりません。

iDeCoの資産引き出しは『退職時に一括で引き出す』が基本戦略です。

理由は、ややこしくて長くなるので、下記記事をご覧ください

iDeCoにの受け取り方や、ルールなどをもっと詳しく知りたい方は、

50代からの事をもっと真剣に考えたい方は

50歳、FPの考えるiDeCoのポートフォリオ

では、ここからようやく50歳のポートフォリオの解説です。

各証券会社や銀行などで、取り扱い商品や数も全然異なってきますが、今回は僕のオススメ金融機関『松井証券 ![]() 』『マネックス証券 』『楽天証券』『SBI証券

』『マネックス証券 』『楽天証券』『SBI証券』で積み立てできるファンドのみのポートフォリオで解説していきます。

※一部のみ取り扱いが無いファンドもありますが、その場合『国』『株or債券』のみだけ合わせておけばOKです。

今、お使いのiDeCoでもほぼ同じ商品があればそれでオッケーです。あまりに何も無ければ、移管手続きを行う事も出来ます。

それでは、2022年6月現在で私の考える最適ポートフォリオをご覧下さい。

※お伝えするポートフォリオは全て定年が60歳の場合です。

【FP中野が考える50歳の最適ポートフォリオ(2022年)】

『ポートフォリオ①』

- e MAXIS SLIM米国株式 70%

- e MAXIS SLIM国内株式 10%

- e MAXIS SLIM新興国株式インデックスファンド 10%

- ゴールドファンド 10%

50歳時では、定年まで10年あるので、攻めの姿勢で投資してオッケーです。

これは、僕ならこうする。と言ったポートフォリオで、手堅い『米国株』を中心に『国内』『新興国』を少し取り入れています。

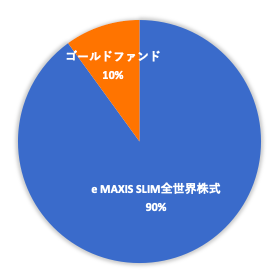

もう1つポートフォリオを紹介します。

『ポートフォリオ②』

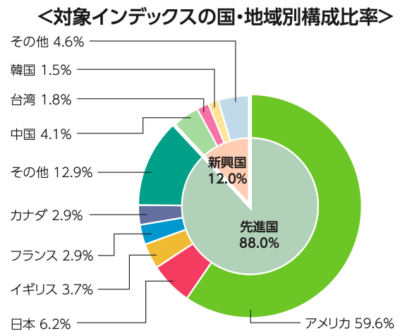

- e MAXIS SLIM全世界株式 90%

- ゴールドファンド 10%

こんな感じで、結局、最初のポートフォリオとほとんど変わりません。

『米国』『日本』『新興国』を別々に買う理由は、あなた自身でいつでも割合を変更できるからです。

したがって、

ご自身でマメにポートフォリオを変えたい方は最初のポートフォリオ。

基本、ほったらかしにしておきたい方は『全世界株式』のポートフォリオで構いません。

このポートフォリオを見て『味気ないな。』と感じた方は、もう少し攻めたポートフォリオも考えてみましたのでご覧下さい。

【50歳時点の攻めのポートフォリオ2選】

『攻めのポートフォリオ①』

- I Free NEXT NASDAQ100インデックス 50%

- e MAXIS SLIM先進国株式インデックス 50%

米国の代表的な指数(S&P500)との比較です。

米国自体が年間7%程度と勢いよく伸びているのですが、まるでS&P500がなだらかに見える程NASDAQ100が成長しています。

つまり、米国の中でも更に銘柄を絞っているのでハイリターンを期待できますが、その分ハイリスクとなります。

NASDAQ100のリスクヘッジとして『先進国株式』と言う割と安全な株式も取り入れているので、手堅く利益を上げる事ができる上に、爆上げの期待もできる。と言ったポートフォリオです。

※iDeCoでNASDAQ100が購入できるのは『松井証券』のみです。

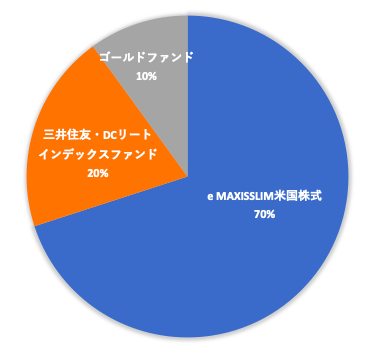

『攻めのポートフォリオ②』

- e MAXIS SLIM米国株式 70%

- 三井住友・DC外国リートインデックスファンド 20%

- ゴールドファンド 10%

今後も米国は他国より成長すると思われますが、通常はリスクヘッジの為に、

『全世界』(米国割合 約60%)

『先進国』(米国割合 約70%)

などをメインにします。

が、しかし攻めのポートフォリオでは、これからも米国が走り続けるだろうと言う事でメインは『米国』1択にしています。

他、配当収入がある程度見込める『REIT(リート)』と、米国を始めとした全世界の株式市場の暴落時のリスクヘッジとして『ゴールド』を取り入れています。

ここまでのポートフォリオは、40代、30代の方でも、そのまま使えるモノです。

では、次に今まで紹介したポートフォリオを5年前にどの様に変化させていくのが良いのか?

を見ていきましょう。

『ポートフォリオ①』

- e MAXIS SLIM米国株式 70%

- e MAXIS SLIM国内株式 10%

- e MAXIS SLIM新興国株式インデックスファンド 10%

- ゴールドファンド 10%

- e MAXIS SLIM米国株式 50%

- e MAXIS SLIM国内株式10%

- e MAXIS SLIM先進国債券インデックスファンド 40%

変更点は2つです。

1つはローリスクの『債券』を取り入れている事。

もう1つはリスクの高い『ゴールドファンド』の割合をゼロにしている事。

です。

『債券』はいわば『国』や『企業』の借金です。借金は利息を付けて返金されますので株式より値動きがマイルドになります。したがって、iDeCoの資金を引き出す5年前は『株式』のみのポートフォリオから『債券』の割合を増やしていく。と言ったポートフォリオに変更していく事をオススメします。

もう1つは『ゴールドファンド』を無くしました。理由は、株の様には利益が上がりにくく保険の様に一定金額を保有しておけば良いと感じるから。

では、2つ目のポートフォリオも見てみましょう。

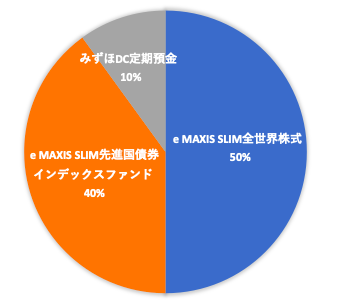

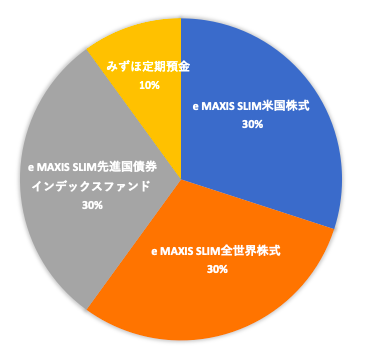

『ポートフォリオ②』

- e MAXIS SLIM全世界株式 90%

- ゴールドファンド 10%

- e MAXIS SLIM全世界株式 50%

- e MAXIS SLIM先進国債券インデックスファンド 40%

- みずほDC定期預金 10%

こちらも基本的には先ほどと同じく、『債券』の割合を増やし、『ゴールドファンド』をゼロにしました。

それと、もう1変更があります。それは、『定期預金』を取り入れました。定期預金は皆さんご存知ですね。

全くと言って良い程利息は付きませんが、価値が下がる事はありません。(インフレを考慮しない場合)

したがって、債券と言えど暴落が恐い。と感じる方は5年前ぐらいから少し取り入れるのもアリでしょう。とりあえず、2つのポートフォリオの変更点を見て頂きましたが、やっている事は以下の2つだけです。

iDeCo引き出し5年前のポートフォリオやるべき事2つ

- 『株式』からローリスクの『債券』、『定期預金』の割合を増やしている。

- 『ゴールド』『リート』などハイリスクの資産の割合をゼロにしている。

これだけです。

株式より債券。債券より定期預金の方がローリスクになります。

したがって、あなたのリスク許容度によって債券の割合を増やす。債券でも不安なのであれば定期預金を取り入れる。

リートについては、割合をゼロにする。

ゴールドに関してはゼロにする。で良いのですが、世界大恐慌だったり、紛争があったりした際、つまり、世界の全ての通貨の価値が下がる様な場面ではゴールドの価値が上がります。

なので、リスクヘッジとして少し持っておいても良いかも知れません。

では、同じ様に攻めのポートフォリオの方もシフトチェンジしていきましょう。

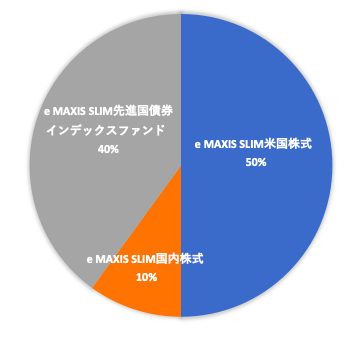

『攻めのポートフォリオ①』

- I Free NEXT NASDAQ100インデックス 50%

- e MAXIS SLIM先進国株式インデックスファンド 50%

- e MAXIS SLIM先進国株式インデックスファンド 50%

- e MAXIS SLIM先進国債券インデックスファンド 50%

先ほどの2つのポートフォリオと同じく、債券を取り入れています。そして、『NASDAQ100』と『先進国株式』ですが、リスクの高いNASDAQ100は全て辞めにし、幅広く分散投資している先進国株式のみを残しています。

NASDAQ100と先進国株式の割合を両方減らして先進国債券を取り入れると言うのもアリです。それでは、2つ目の攻めのポートフォリオもシフトチェンジしていきます。

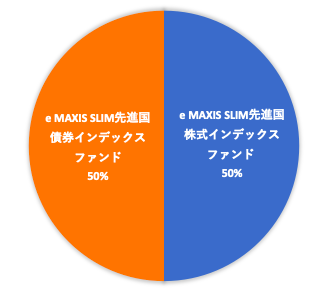

『攻めのポートフォリオ②』

- e MAXIS SLIM米国株式 70%

- 三井住友・DC外国リートインデックスファンド 20%

- ゴールドファンド 10%

- e MAXIS SLIM米国株式 30%

- e MAXIS SLIM全世界株式 30%

- e MAXIS SLIM先進国債券インデックスファンド 30%

- みずほ定期預金 10%

米国のみだった株式を全世界と半分ずつにし、債券を取り入れました。そして、絶対的安心感のある定期預金も少し取り入れました。定期預金なんて資産形成に意味がない!

と思われるかも知れませんが、そうでもありません。

理由は2つ。

- 大暴落があっても今まで築き上げてきた資産がビクともしない事。

- iDeCoの掛け金全額控除分はプラス運用できる事。

です。

今まで築いた資産を少しでも目減りするのが嫌だったりする場合は、定期預金にスイッチングして、掛け金全額控除の恩恵のみを受け続けて『ジッ』と耐えるのも1つのやり方です。

この辺の最終的な判断は、ご自身のリスク許容度や、老後の資産により決定してください。

【50歳からのiDeCoのポートフォリオをFPが本気で考えてみた。】の まとめ

いかがでしたでしょうか?

ポートフォリオは基準となる考え方が分からなければ、組み方が分かりません。これを機に自分だけのポートフォリオを組んでみても良いのではないでしょうか?

iDeCoは節税しながら運用も出来、しかも運用益まで非課税とメリットが多いのが特徴です。

しかし、毎月手数料がかかる事や受け取り方を間違ってしまうとメリットどころかデメリットだらけの商品になってしまいます。

50歳であればまだ10〜15年間運用出来ますので、なるべく早くあなた自身の運用を確立しましょう。

iDeCoをこれから始めようと思っている方は、下記記事が参考になると思います。

少し、真剣に資産運用を検討される方は僕の本を読んでみて下さい。ほぼ初心者向けに執筆していますので投資未経験の方でもすんなりご理解頂ける内容です。

- 新着記事更新のお知らせ

- たまーにくる相談料割り引きチケット

- Kindle 新刊無料キャンペーンのご案内

- お金に関するミニ雑学

最後までご覧いただきましてありがとうございました。

コメント