iDeCoの金融機関を選ぶ2つの簡単な基準

iDeCoは、金融機関を通して行いますが、現在選べる金融機関は約80社(筆者調べ)にも及び、

一体

『何を』基準に

『どの金融機関』を選べば

良いのかわかりませんよね。

iDeCoの金融機関を選ぶ基準は、実はごく単純です。

- 毎月の手数料が安い

- 商品ラインナップが豊富

これだけです。

手数料が安かったら、ラインナップも良くないんじゃないの?

と思われるかも知れませんが、

手数料の安さとラインナップの充実度は全く関係ありません。

どちらかと言うと

iDeCoに力を入れている金融機関と、そうではない金融機関の差が大きく、

力を入れている金融機関は、当然手数料も抑える傾向にあるので、

逆に、

手数料が安い = ラインナップが良い

と言う方が当てはまるかも知れません。

iDeCoの手数料について

iDeCoには毎月手数料がかかってきます。

手数料は、

『国民年金基金連合会』や『信託銀行』に支払う手数料が毎月171円かかります。

したがって、この171円は絶対かかってくる手数料になります。

後は、あなたの運用している金融機関によって毎月0〜418円と大きく差があります。

つまり、

が、あなたが毎月支払う手数料になります。

iDeCoは、長年かけ続けるので月にすれば数100円の違いでも、積み重ねると大きい金額になってきます。

したがって、

手数料は必ず最安水準の171円の金融機関から選ぶのが『鉄則』となります。

現在、毎月171円の手数料の金融機関は以下の12です。

| 金融機関 | 取り扱いファンド数 |

| イオン銀行 | 24 |

| 大和証券 | 22 |

| 野村証券 | 32 |

| 松井証券 | 40 |

| マネックス証券 | 27 |

| 三井住友銀行(みらいプロジェクト) | 24 |

| 楽天証券 | 32 |

| auアセットマネジメント | 5 |

| auカブコム証券 | 27 |

| SMBC日興証券 | 30 |

| SBI証券 | 37 |

| りそな銀行【イデコプラス】 | 32 |

じゃ、単純に、この中で取り扱い数が多い金融機関を選べば良いんですね。

まぁ、基本的にはそうなんですが、ちょっと待って下さい。

確かに、商品(ファンド)数が多い金融機関を選ぶのは重要なのですが、

『必要のない』ファンドばかりが多くても仕方ありません。

この中で『使える』ファンドが多い金融機関を選んでいく必要があるのです。

『使える』ファンドと『使えない』ファンドは次の章で解説していきます。

その後、選んでおくべき金融機関ベスト4を発表していきます。

興味のない方や僕が書いた『iDeCoを始める前に読んでおく本』からご覧になられた方は重複する内容なので、読み飛ばして下さい。

全くファンドが分からないと言った方は、次の章を読んでおく事で、ファンドについての大まかな意味が分かりますので、しっかり読んでおきましょう。

iDeCoの各ファンド『いる?』『いらない?』の見分け方

主に、資産クラスは大きく下記の6つに分けられます。

- 株式(インデックス)

- 株式(アクティブ)

- 債券

- REIT

- ゴールド

- バランス

何のこっちゃ?

ですよね。

初心者からすると、意味が分からないと思うので、

結論から言ってしまうと、

絶対必要でファンド数が多い方が良いのは『株式(インデックス)』で、

全く必要のないのは『株式(アクティブ)』と『バランス』です。

つまり、

単純にインデックスの株式ファンドが多い金融機関が良く、

アクティブの株式やバランスファンドが特になくても問題ありません。

細かい資産別『いる』『いらない』の解説は次の章で述べていきます。

絶対必要な資産クラスは2つだけ

一口に株や債券と言っても、『どこ』に投資するファンドかで細分化すると下記の様になります。

【株式】

- 日本(国内)

- 米国

- 先進国

- 新興国

- 全世界

【債券】

- 日本(国内)

- 先進国

- 新興国

【REIT】

- 日本(国内)

- 先進国

【その他】

- ゴールド

- バランス

多すぎて意味が分かりません。

読む気が失せました。

すいません。

でも、実際絶対必要なのは、この内2つだけなので頑張って覚えましょう。

この中で、絶対必要なのは

『米国株式インデックス』と『先進国債券』のみです。

詳しく解説していきます。

今、現在世界を引っ張っているのは『米国』です。

世界第1位の貿易国で、今までどんな不況(〇〇ショック)などが起こっても、その度立ち上がり過去最高益を更新し続けている絶対的存在です。

したがって、初心者が投資で利益を出し続けるのは、米国無くしては非常に厳しいでしょう。

しかし、逆に言うと、『米国』にだけ投資し続けていれば、どんな不況も乗り越えて過去最高益を出し続けてくれる可能性も高い。と言う事です。

初心者は、基本『米国株』オンリーでも構いません。

しかし、

米国のみに頼るのは、やはりリスクが高過ぎる。と思われる方は

米国比率が60%程度ある『先進国株式』(他EU、英国、カナダなど)

にする事でリスクを軽減する事ができます。

更にリスクを軽減したいのであれば

米国比率が50%程度ある『全世界株式』(中国、台湾なども含めた全世界)、

に投資する事で更にリスクを減らす事ができます。

したがって、

初心者のiDeCoのベースは

『米国株式』or『先進国株式』or『全世界株式』1本でオッケーです。

僕もベースは米国株式にしています。

次に、もう1つの必須である『先進国債券』についての解説です。

債券とは、国や会社の借金です。

基本的には利息を付けて返ってきますし、株式ほど価額の上下が激しくないので、『守り』の資産として持っておいても良いでしょう。

基本的な使い方としては、

- 株式1本だけでは、何かあった時に恐い

- iDeCoを引き出す直前に〇〇ショックなどで資産が大幅に軽減するのを緩和する

- どうしても投資に抵抗がある

こんな方にオススメです。

世界の相場は、数年に1度〇〇ショックの様な、全世界の株価が一気に半分程度になってしまう大暴落が起きるのですが、

そんな時に『メンタルを保てる自信がない』方は先進国債券を取り入れておくと良いでしょう。

それと、iDeCoは基本的に定年時に資金を全て引き出さなくてはいけません。

その時に〇〇ショックの最中で、株価が大暴落中なんて事になっていたら、今までコツコツ貯めていた資産が大幅にダウンしている可能性もあります。

したがって、定年を迎える7年程前から少しずつ債券のバランスを増やしていく。と言うのがiDeCoの基本戦略となります。

具体的には

30、40代→『株式100%』

50代前半→『株式80%、債券20%』

50代後半→『株式50%、債券50%』

の様に変化させていくと良いでしょう。

なので、右も左も分からない!

と言った方の資産配分は

米国株と先進国債券のみでオッケーです。

あとは、ご自身のリスク許容度に応じて、

と変えるだけです。

債券の取り入れ方は

と入れるだけ。

後の資産クラスは、もっとリスクを取って資産を増やしたい場合に『中期的』に売り買いする事で増やせる可能性もありますが、基本的には『中級者以上の方』が『全体の20%程度まで』程度にしておく事をオススメします。

他、各資産クラスの簡単な概要です。

ご興味が無ければ飛ばして下さい。

【株式】

国内株式

日本の国内市場に投資します。日本は未だバブル時の株価を更新できておらず、平均賃金も上がらず、今後の人口減少などもあり、あまり期待できる市場では無いと筆者は思ってます。

しかしながら、

- 逆に今は安値で買える絶好のチャンス

- 為替によるリスクを一切受けない

などの利点もあり、

少し取り入れておいても良いかと思います。

どちらかと言うと株式だけど『守り』の側面が強い資産クラスです。

新興国株式

新興国と言っても中身の40%程度は中国なので、価額を左右するのは中国と言っても過言ではありません。

中国は、今後米国を抜いて世界第1位の貿易国になる事も予想されます。

しかし、共産国と言うお国柄もあり、

- 良い企業が出てきたら制裁を加える

- 何があるか分からない

と言う危なっかしい側面もある為、少しギャンブル的な資産クラスです。

取り入れるにしても全体の10〜20%ぐらいまでが良いでしょう。

【債券】

新興国債券

債券は守りの資産です。と先述しましたが、新興国債券だけは別です。

新興国=不安定

なのが現実なので、いくら貸したお金が返ってくる。と言っても

肝心な、その国の通貨の価値が大きく下落していては全く意味がありません。

つまり、

5%の利息が付いていても、貸した国の通貨の価値が30%になっていた。なんて事になっていたら結局資産は31.5%になっていますよ。

って事です。

まぁ、1つの国に投資している訳ではないので、そこまでひどい事は起きませんが、

要するに、リスクは高い割にはリターンは望めませんよ。

って事で、全くいらない資産クラスです。

【REIT】

国内REIT

REITとは不動産投信の事です。

1人でアパートやマンションを購入し、家賃収入を得るのは資金や管理やらで大変ですが、

REITは、それを大勢の『個人投資家』から集めた資金で、運営し、得た利益を還元する。

と言うモノです。

したがって、REITは景気の影響をモロに受けやすい。と言う側面がある資産クラスです。

筆者の考えは国内REITは、あまり伸びが期待できず、『いらない』資産クラスだと思っていました。

が、しかし都市部を中心にマンションなどの価値が高騰している事もあり、中期的には少しアリかも知れません。

持つにしても全体の5%程度、10年以内で別の資産クラスに乗り換えるぐらいの気持ちで持っておいても良いかも知れません。

【先進国REIT】

先進国のREITは、米国を中心に基本価値が下がらず安定的な収益が期待できそうです。

しかし、価格変動が激しい割に長期的には株式にリターンは劣るので、あくまで国内REITと同じく、

中期的な値上がりを期待して持っておく程度が良いでしょう。

したがって、売ったり買ったりしたくない『ほったらかし派』の方にはREITは加える必要はありません。

【コモディティ(ゴールド)】

iDeCoで唯一買えるコモディティがゴールドです。

※コモディティ 商品や物の事。本来は株式などの様に『投資』の為の物ではなく、原始的な食料品などの生活必需品の事。有名なコモディティとして、大豆、原油、プラチナなどがある。

ゴールドは、世界で取れる量が25mプール1杯分だ。との噂もあり、今後も価格が上がっていく事が予想されます。

特に、現在のウクライナ戦争の様な『有事』の際は『どの国』の通貨も信用力が揺るぎますので、

そんな時に安定した資産として買われる傾向があります。

したがって、

- 米国の資産価値さえも落ちてしまった時のリスクヘッジとして

- 単純な値上がり益を期待して

など、持っておく価値は十分にあると思います。

しかし、値動きが激しい資産クラスとなりますので、メインとなる物ではなく、多くても全体の5〜10%程度に留めておくぐらいが良いでしょう。

以上が各資産クラスの簡単な解説です。

それでは、次の章でオススメの金融機関ベスト4をご紹介していきます。

ちなみに、オススメの4つであれば、どれを選んで頂いても大差はありません。

iDeCoは手続きしてから、始めるのに2、3ヶ月と期間を要するので早く始められる事を強くオススメします。

オススメ金融機関4選

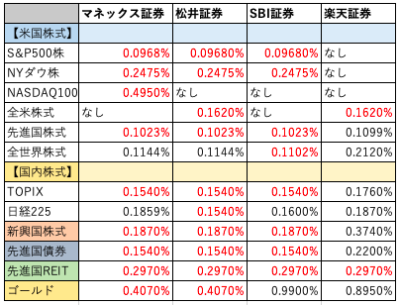

第4位 楽天証券

第4位は楽天証券です。

楽天は、各資産クラスの品揃えはもちろん

全米に幅広く投資できる『楽天・全米インデックスファンド』があるのが特徴です。

他の米国株は、S&P500(米国を代表する500社)やNYダウ(米国を代表する30社)ですが、楽天・全米インデックスファンドは、4000社と分散が効いているのが魅力。

ただし、他の資産クラスの手数料が若干高く4位とさせて頂きました。

※記事の最後に手数料比較表を記載しています。

筆者は楽天証券 で、今は新興勢力で楽天証券を凌ぐ金融機関が出てきましたが、『乗り換える』程でもないかなと感じ、そのまま運用しています。

第3位 SBI証券

幅広い資産クラスを網羅しており、各資産クラスの手数料もほぼ最安値と言う事なしの金融機関です。

1つだけ難点を付けるとすれば、元々高いゴールドファンドの手数料が更に高い。

と言う所です。

メインの米国株などの資産クラスは0.1%以下の差なので、それほど気にする事はありませんが、ゴールドファンドは元々の手数料が高いので、差が激しく、約0.6%の手数料の差があります。

したがって、iDeCoでゴールドを持つ事を検討している方は一考の余地ありですが、それを差し置いても、『ラインナップの秀逸さ』や『各資産クラスの手数料安さ』は素晴らしく、良い金融機関と言えるでしょう。

第2位 松井証券

iDeCoの金融機関で迷っている方はどのページを見ても『楽天証券』『SBI証券』の名を見られた事もある方も多いと思いますが、ココ最近ラインナップを大幅に拡充して2大巨塔と凌ぐラインナップの良さを発揮したのが『松井証券』です。

基本的にはSBI証券と同じラインナップですが、

SBI証券より良い所は

- ゴールドファンドの手数料が安い

- 楽天・全米インデックスファンドがある

の2点です。

ゴールドファンドの手数料はSBI証券より0.6%安いのと、

楽天にしかない『楽天・全米インデックスファンド』の取り扱いがある。

ので、『楽天証券』の良い所を取って、『SBI証券』の欠点も補っている。と言うまさに最強の金融機関です。

第1位 マネックス証券

この記事を書く前までは『松井証券』が最強だと思っていましたが、更なる最強な金融機関を発見したので第1位にしました。

マネックス証券は、ゴールドを含めた各資産クラスの手数料が安いのはもちろんの事、

この4社の中で唯一、NASDAQ100に連動したインデックスファンドがある金融機関です。

NASDAQ(ナスダック)100とは、ココ10年の米国企業を牽引してきた5社(Google[アルファベット]、Amazon、meta[旧Facebook]、Apple、Micro soft)を中心としたハイテク企業を中心に世界のベンチャー企業ばかりで構成されています。

結論を言えば、通常の米国株より価格変動が激しい上に、値上がり益が期待できる資産クラスです。

iDeCoでNASDAQが買えるのは非常に魅力です。

リターンは狙いたいけど、リスクはなるべく取りたくない。と言った方は

『米国株』+『NASDAQ100』なんてポートフォリオ(資産配分)もアリです。

以上がiDeCoのオススメ金融機関4選でした。

最後に、オススメ4選の各資産クラスの手数料を表にしています。

※最安水準の手数料は赤字で記載しています。

※筆者が必要で無いと思った資産クラスは記載していません。

この表でわかる事は

と言った感じですね。

冒頭にも述べましたが、ホントにこの4社ならどれを取っても後悔する事はないので、直感で選んでも良いぐらいです。

あくまで、筆者が今加入するならどれ?と言った場合の順位付けでした。

参考になれば幸いです。

下記にリンクを貼っておきますので、良ければお使い下さい。

【第4位】楽天証券

【第3位】SBI証券

【第2位】松井証券

【第1位】マネックス証券

- 新着記事更新のお知らせ

- たまーにくる相談料割り引きチケット

- Kindle 新刊無料キャンペーンのご案内

- お金に関するミニ雑学

最後までご覧頂きましてありがとうございました。

最後までご覧頂きありがとうございました。

コメント