はじめに

分配金が平均年10%ととんでもなく高配当なETF『QYLD』を75株(日本円約20万円)購入しました。

通常の高配当ETFの年率は3〜4%程度なので、その3倍近くの分配金を出し続けていると言う事で半信半疑で購入してみましたが、現在の所は年率10%を受け取れています。

その上、『毎月配当』なので、1ヶ月に1回分配金が支払われていて、僕の場合(9ヶ月保有)は現在平均で毎月17,3$(日本円 約2,300円)ずつ振り込まれてきています。

※2022,8/6レート1ドル133円として

僕の場合は、買った時期から円安がかなり進んだなどの好条件もありましたが、この調子でいくと年率13.2%ととんでもない分配金です。

下記は筆者の今までの分配金の履歴です。

合計134.89$(日本円 約19,413円)

※2022.8/8レート1$ 134.89円として

現在保有9ヶ月で既に2万円弱の分配金を手に入れていれる事ができています。

このペースでいくと、1年間で25,884円程度の分配金になり

購入時の金額が196,241円(75株)

![]()

なので、13.2%の分配金となります。

購入時の為替が114.31$で、現在(2022.8月)135円程度で実際は円安の恩恵部分もかなり大きいです。

なので、為替差益抜きでの純粋な分配率も計算してみた所11.2%となり、どちらにしろとてつもない高配当と言う事が言えるETFです。

超ざっくり言えば、100万円購入すれば毎月約1万円弱のお小遣いがもらえるETFと言った感じです。

しかし、米国高配当ETFで有名なHDV,VYM,SPYDで平均的な分配率は3.5%前後なのに、10%超えなんて何か怪しいんじゃないか?

と思われている方も多いと思いますし、実際怪しい部分もチラホラあります。

この記事では、

- QYLDの超絶ややこしい仕組みをわかりやすく解説

- QYLDのメリット・デメリット

- QYLDは結局使えるのか?

を解説していきます。

QYLDの超絶ややこしい仕組みを分かりやすく解説

題名にもある様にQYLDは非常にややこしい仕組みで利益を得ています。

したがって、興味のない方は下記のメリット・デメリットまで飛ばして下さい。

では解説していきます。

通常の株式ETFは、儲けが出た分のいくらかを我々『個人投資家』に分配しています。

10億円利益があったから、1億円は分配金(配当金)として配りますよー。

と言った感じです。

しかし、QYLDはそもそもの分配金を出す概念が従来の株と全く異なるのです。

どう言う事かと言うと、

NASDAQ(ナスダック)100に連動しているQQQの『買う権利』を販売し、そこから分配金が出ていると言う訳です。

??????????

ですよね。

そして、NASDAQ100=QQQという認識でOKです。

この記事ではややこしいので全てNASDAQ100としています。

ざっくり言うと

NASDAQ100を売ってあげるから手数料ちょうだい。

と言った手数料で利益を出しているETFです。

しかし、

例えばNASDAQ100が1株1万円だとして、

手数料200円と合わせて10,200円です。

と言われた所で、

それだったら、普通に市場から1万円でNASDAQ100を購入するので結構です。

と普通はなりますよね。

これでは、誰も買い手がつかないので商売上がったりです。

しかし、QYLDが販売しているのは『1ヶ月後』のNASDAQ100です。

つまり、

今1万円のNASDAQ100を1ヶ月後どれだけ値上がりしていても1万円で売ってあげるよ。

って訳です。

例え、10,000円が12,000円になっていようが、15,000円になっていようが10,000円で販売するのです。

しかも、値下がりした場合、その権利は放棄する事が可能です。

例えば、逆に9,500円に値下がりしていれば、買わない。と選択もできるのです。

結構、リスクかぶってるんスよ。

だから、手数料ちょうだい。

って訳です。

いわば、手数料はNASDAQ100を安定した株価で買う為の『保険料』と言った所です。

NASDAQ100を買う権利を購入した個人投資家たちは、

当然、

- 値上がりしていれば権利を行使し、NASDAQ100を購入する。

- 値下がりしていれば権利を放棄し、NASDAQ100の購入は見送る。

ハズです。

QYLDを購入する。と言う事は、

あなたはQYLD側になり、手数料を受け取る事ができる。

と言う事です。

少し、ややこしくなってきたので具体例を出して一旦まとめます。

【NASDAQ100が10,000円、手数料200円の場合】

500円の値上がり益を『放棄』し、

200円の手数料を受け取る。

500円の値下がり損を『享受』し、

200円の手数料を受け取る。

つまり、どちらにしろ200円の手数料は受け取る事ができる。と言う訳です。

この手数料は、QYLDに入ってきた手数料ですので、全額があなたの物になる訳ではありません。

具体的には、50%があなたの取り分。となります。

しかし、手数料がいくら高騰しようが50%受け取る事ができる訳ではなく、最大1%まで。と言う上限もあります。

例えば、

株価10,000円で手数料が100円の場合。あなたには50%の50円が分配金として受け取れます。

株価10,000円で手数料が200円の場合。あなたには50%の100円が分配金として受け取れます。

株価10,000円で手数料が300円の場合。50%の150円ではなく、10,000円の1%の100円が分配金として受け取れます。

と、ここまでがQYLDのざっくりとした仕組みです。

では、QYLDの株価はどうやって決まっているの?

が気になる所ですね。

それは、単純に『NASDAQ100を買う権利』を市場がどれだけ欲してるか?

によって決まる訳です。

当たり前の話ですね。

では、ここであなたに質問です。

あなたが1ヶ月後に買う権利を得れるとしたらどちらを選びますか?

2、乱高下しまくりで、1ヶ月どころか1週間先も分からない様な不安定な株

当然、手数料を払ってまで本日の株価で買う事をキープしたいのですから2と思われた事でしょう。

1のほぼ値動きしない様な株なら手数料を払う必要はなく、その時の時価で買おうと思うハズです。

これは、個人投資家も一緒で当然2を選ぶ訳です。

ここでNASDAQ100について少しだけ解説します。

NASDAQ100は、ハイテク企業などの新興企業ばかりを集めた指数になります。

有名な所でGAFAM(ガーファム)Google(アルファベット),Amazon,Face book(現 Meta)Apple,Micro softなどがあります。

要するに、成熟した企業ではなく、今からどんどん伸びてやるぜ!

と言ったイケイケな企業ばかりで構成された指数と言う事です。

と言う事は、つまりは乱高下が激しくなる傾向にある。と言う訳です。

そして、その乱高下は激しくなればなるほど、個人投資家はとりあえず今の株価で『買う権利』を抑えておこう。

と言う心理になり、手数料は跳ね上がっていく。

と言う訳です。

したがって、QYLDは、NASDAQ100が激しく乱高下すればする程、手数料分株価は上がっていく事になります。

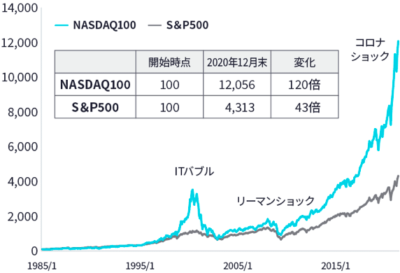

下記は、米国で代表的な指数S&P500とNASDAQ100との株価の比較です。

参考:大和アセットマネジメント

S&P500は米国を代表する500社を集めた指数で、順調に右肩上がりで推移し、1985年からの37年間でなんと株価43倍ととんでもない数値を叩き出しています。

しかし、NASDAQ100と比べると、そのS&P500がなだらかに見える程NASDAQ100の成長は著しい物があります。

したがって、NASDAQ100はこれからも成長するか、成長が鈍化するかはさておき、とてつもなく乱高下の激しい指数だ。

と言う事はお分かり頂けたと思います。

NASDAQ100の説明が長くなりましたが、まとめますと

⬇︎

したがって、手数料を支払ってでも今の株価でNASDAQ100を抑えておきたい。

⬇︎

手数料が跳ね上がる。

⬇︎

個人投資家に半分又は1%還元。

⬇︎

半分又は1%を上回った手数料はQYLDの株価を押し上げる。

となる訳です。

少し難しい仕組みのETFですが、お分かり頂けましたでしょうか?

では、次にQYLDのメリット、デメリットについて解説していきます。

QYLDのメリット

超高配当

言わずもがな。と言ったメリットです。

一般的な高配当ETFと呼ばれる銘柄でも分配率はせいぜい4%程度までです。

しかし、QYLDの場合は平均10%超えととてつもなく高配当です。

筆者は、その4%前後の高配当ETFであるSPYDも購入しています。

毎月分配

QYLDは毎月分配金が受け取れます。

先述した通り、1ヶ月後の手数料が最大1%得る事ができますので、あなたの最大受け取り分配金は

1%×12ヶ月=12%

が年間に受け取れる可能性があります。

しかも、毎年10月が決算月であるQYLDは利益が出た年には1月にボーナス分配金として分配してくれます。

※ボーナス分配金は僕が勝手に作った言葉です。

したがって、株価が乱高下しまくり、しかも暴騰した年なんかは12%超えと言った年もあるかも知れません。

今後も乱高下(ボラティリティ)が激しい事が予想される

NASDAQ100はイノベーション企業ばかりを集めた指数である事は前述しました。

したがって、今後も株価の乱高下は激しくなると予想され、そうなると、手数料収入も高止まりになる。

と予想されます。

と、良い事づくめばかりの様なQYLDですが、デメリットもいくつか存在します。

もし、購入を検討されている方なら、『絶対』知っておかないといけないデメリットですので、ぜひご覧下さい。

QYLDのデメリット

株価が上がっても上昇分は放棄し、下がったら全て受け入れる

冒頭に解説したQYLDの解説をもう1度ご覧下さい。

【NASDAQ100が10,000円、手数料200円の場合】

500円の値上がり益を『放棄』し、

200円の手数料を受け取る。

500円の値下がり損を『享受』し、

200円の手数料を受け取る。

って事でしたよね。

ココで勘が良い方ならお気づきだったかも知れませんが、

つまり、株価が500円上がろうが1,000円上がろうが受け取れるのは200円の手数料のみ。と言う事になります。

逆に、株価が500円下がれば200円の手数料を差し引いた300円の値下がりはモロに受けてしまう。と言う事になり、株価が1,000円下がれば800円の値下がり損を、2,000円下がれば1,800円の値下がり損を全て享受しなければいけないのです。

したがって、

株価の暴騰時は全て値上がり益を『放棄』し、

株価の暴落時には全て値下がり損を『享受』しなければならない。

と言ったとんでもなくリスキーな一面もあるのです。

まとめますと、どちらに動こうが手数料は確保できますが、

値上がり益はゼロ。

値下がり損は全て受け入れる。

と言ったETFです。

値上がり時 +手数料

値下がり時 手数料 − 値下がり損

値上がり、値下がり共に500円。手数料が200円だった場合

値上がり時 +200円

値下がり時 200円 − 500円= −300円

になり、

NASDAQ100の場合は

値上がり時 +500円

値下がり時 −500円

になります。

長期的には株価の下ぶれしていく事が予想される

S&P500などの株価は、一般的に右肩上がりで推移し、数年に1度大暴落。と言うのを繰り返しています。

これをQYLDに当てはめるとどう言う事になるでしょうか?

株価は、限定的に右肩上がりに推移し、大暴落はS&P500と同じく大暴落する。

と言う事になります。

QYLDとS&P500株価の推移をご覧下さい。

参考:Google Finance

黄 S&P500

QYLDは株価が順調に推移している時の値上がりは限定的で、暴落時は手数料分値下がりが緩和されている物の一緒に暴落している事が見てとれると思います。

この値動きは今後も継続される事が予想されますので、今後も株価は横ばい、もしくは少しずつ右肩下がりであると思われます。

タコ足分配も含まれる

タコ足分配とは、あなたが投資した『元本』から分配金を出す。と言う事です。

例えば、あなたがQYLDを100万円購入していたとすると、

今月は5,000円しか分配金が配れないな。

これでは、株主に申し訳ないので、預かった100万円から3,000円取り崩して分配金出ている風にしてやろう。。。

つまり、あなたが預けた100万円を取り崩して、それを分配金として配る。ので、当然元本は目減りする。と言う訳です。

何でこんな事をするの?

と思われるでしょうが、

やはり高配当と謳っているので、QYLDの人気を持続していくには、意地でも高配当を持続していく必要があるのです。

まとめ

QYLDをまとめますと、

- NASDAQ100の1ヶ月後に買う権利を『売る』事で利益を上げているETFだと言う事。

- NASDAQ100を売る時に手数料が発生し、手数料は株価が乱高下する程高くなる。

- 個人投資家である我々が得れる手数料はQYLDが受け取った手数料の半分。もしくは最大1%である。(毎月)

- QYLDの株価は、手数料収入+株価の値下がり分で決まる。(値上がり益は含まない)

と言った感じです。

おわりに

いかがでしたでしょうか?

最後に筆者自体QYLDがアリかナシかの個人的見解を解説して締めくくります。

2021年末までは、NASDAQ100の中心と言っても良い5社(GAFAM)が好調であった事もあり、

順調な分配金を出し続けています。

しかし、

今後GAFAMは下火になる。

もしくは米経済自体が景気後退する。

と巷では予測されています。

そうなると、QYLD自体の株価はみるみる暴落し、株価が暴落すると、10%の分配金を出す原資が減少し、それに伴い、分配金も減少していきます。

そうなる可能性もあると思いますが、筆者はあまり悲観せずにホールドする予定にしています。

理由は、

- 例え、GAFAMが低迷しようが新しいベンチャーがNASDAQをかき乱してくれると思っているから。

- ハイテク企業にはメタバースと言う次世代のとんでもないニーズと可能性を秘めた分野が近く幕を開けるから。

- 個人投資家のNASDAQ100への注目はそう簡単に離れる物ではないと感じているから。

です。

GAFAMは2022に入ってから低迷を続けていますが、これは米経済自体の低迷による物なのか、セクターチェンジが起きようとしているのかは、筆者には分かりません。

しかし、米経済は何度も低迷から立ち上がってきた実績がありますし、セクターチェンジによる物だったとしても、他のイノベーション企業がNASDAQ100を大きく前進させてくれる。もしくは、メタバース社会が浸透してくれば、そこに収益化できるとてつもなく大きいお金が動くからです。

それに、2010年代を牽引してきたNASDAQ100が低迷してしまおうが、ボラティリティ(乱高下)が激しいNASDAQ100の注目はそう簡単に個人投資家の間から離れないと思っています。

筆者的には、

毎年10%の分配金を受け取り続けるのであれば、年間数%の値下がりは許容するよ。

と言った所です。

具体的には、

横ばいならラッキー。2,3%程度の低減までなら許容。と言った感じです。

世界情勢も不安定ですし、地政学リスクが高まりつつある今、投資しづらい状況ではあるので、どうなるかは中々読みづらい側面も多いですが、

だからこそ、キャピタルゲイン(値上がり益)を狙うのではなく、しっかりインカムゲイン(配当益)をキープしつつ、今は現金比率を少し高めておこうかと考えています。

結果、

株価は横ばいか下降気味と言った、長期に渡って資産を増やすと言う目的には全く向いていないETFです。

しかし、老後の年金の足しにしたり、今生活費が足りない。なんて方の足しにするには、これ以上ない適任と言えるETFでしょう。

そのまま、株価が横ばいで10%前後の分配金が受け取り続ける事ができたらラッキーぐらいに思っておける方にはオススメです。

↓↓↓QYLD他、AGG、SPYDの3本のETFで老後資金をやりくりする本を執筆しています↓↓↓

僕の米国ETFは他にも

AGG(AAA比率70%超えの超ディフェンシブ債券ETF)

SPYD(値上がり益も分配益も両方狙えるETF)や

QQQ(QYLDの株価を左右する元になるETF)

も購入しています。

AGGも含めた僕のポートフォリオを全て公開しています。

あなたが、もし海外ETFを中心にポートフォリオを組むのであればSBI証券で決まりです。

理由は、

『唯一ETFで定期買い付けができる。』点と『為替手数料がダントツで安いから。(楽天 1$あたり25銭)(SBI 1$あたり3銭)』です。

僕は、『使いやすさ』や『ポイント還元』などを考慮して『楽天証券 』を使っています。

下記にバナーを貼っておきますので、必要に応じてご利用下さい。

この記事をキッカケに『投資信託』や『ETFによる株式投資』に興味を持って頂ければ幸いです。

- 新着記事更新のお知らせ

- たまーにくる相談料割り引きチケット

- Kindle 新刊無料キャンペーンのご案内

- お金に関するミニ雑学

最後までご覧いただきましてありがとうございました。

コメント