はじめに

保険大好きな日本人の中でも特に加入率が高い『医療保険』。

一体、どれぐらいの割合で元が取れるのか?総合的に損なのか得なのかをデータでまとめてみました。

結論から言うとほとんどの方が『損』、又は『大損』してしまいます。

保険会社の『利益』があるので当然と言えば当然ですが。。。

皆さんが『医療保険』に加入されるのは、将来どんな病気にかかって『いくら出費がかさむか不明』な為に加入されている方が多いと思いますが、

一体、

『何歳』までに

『何日間』入院すれば

『元』が取れるのかをデータベース化しましたので、ざっくり眺めて頂いて、『貯金』と『医療保険』どちらに郡杯が上がるのかを確認して頂ければと思います。

この記事で分かる事

- 入院を要する確率。

- 年齢別『医療保険』VS『貯金』

- 医療保険が必要な人3選

が分かります。

この記事は読むと言うより、『データを参照する』様な内容になっています。

様々な表やデータを見て頂いて、『医療保険』の損か得かを見える化していますのでbookmarkなどで保存し、何かの時の為に役立でて頂けたら幸いです。

それでは、ご覧ください。

医療保険だけに特化した本を執筆しています↓↓↓

医療保険料総額と病状別 『損』『得』分岐点

『医療保険』を年齢別加入保険料から総額を割り出し、『病気別損得分岐点』を示しています。

今回、比較する医療保険の基本スペックは以下の通りです。

| 入院日額 | 5,000円 |

| 手術一時金 | 50,000円 癌100,000円 |

| 保障年齢 | 終身 |

| 癌放射線治療一時金 | 100,000円 |

ごく一般的な医療保険ですね。

保険料は男女の平均で計算しています。

それでは、見ていきましょう。

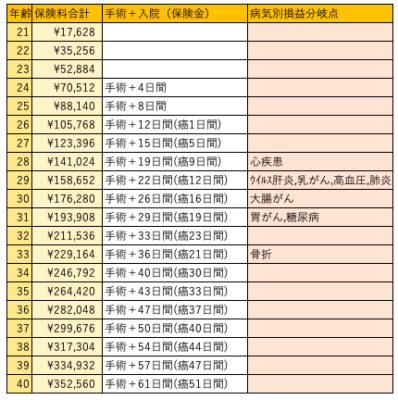

20歳【医療保険】加入の場合

保険料(月額)1,469円

※表の見方 保険料合計(それまでに支払った保険料の合計金額)

手術+入院(保険料と同等の保険金を得れる入院日数)

病気別損益分岐点(その疾患の平均入院日数)

※表の見方

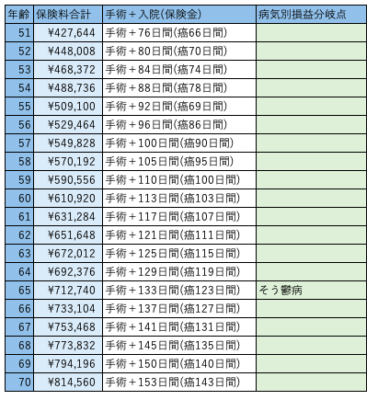

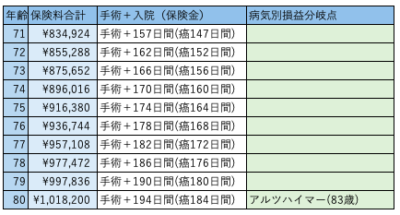

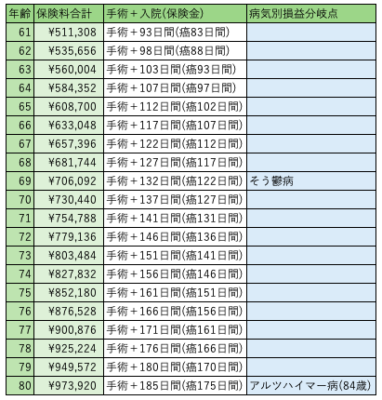

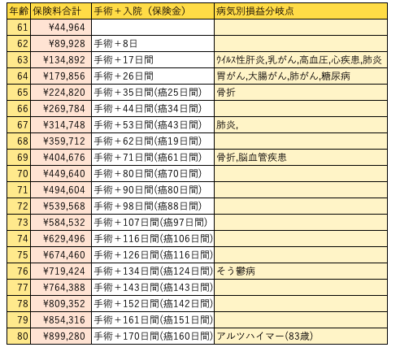

- 手術+入院の部分は入院日数の損益分岐点を示しています。例えば、79歳時の場合『手術+199日』以上入院すると『医療保険』がお得ということになります。

- 病気別『損益分岐点』を記載してます。例えば心疾患の場合は28歳以下で罹患すると『医療保険』に加入している方が得と言う事になります。

20代での三大成人病の罹患率

- 癌 0.04%(2,500人に1人)

- 脳疾患 ごく少数 データなし

- 心疾患 ごく少数 データなし

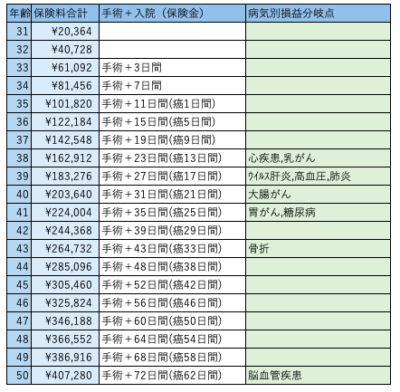

30歳【医療保険】加入の場合

保険料1,697円

30代での三大成人病の罹患率

- 癌 0.11%(900人に1人)

- 脳疾患 0.0015% (150,000人に1人)

- 心疾患 0.0015% (150,000人に1人)

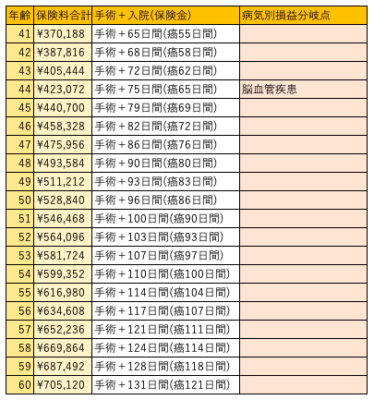

40歳【医療保険】加入の場合

保険料2,029円

40代での三大成人病の罹患率

- 癌 0.3%(333人に1人)

- 脳疾患 0.0075% (13,333人に1人)

- 心疾患 0.005% (20,000人に1人)

50歳【医療保険】加入の場合

保険料2,700円

50代での三大成人病の罹患率

- 癌 0.6%(166人に1人)

- 脳疾患 0.017% (5,882人に1人)

- 心疾患 0.014% (7,142人に1人)

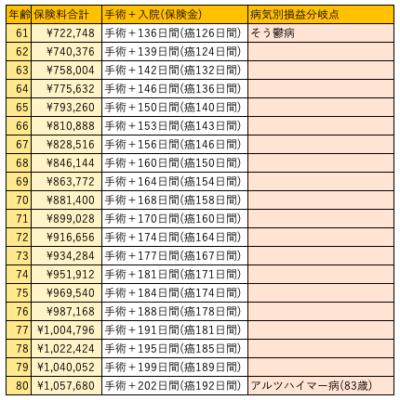

60歳【医療保険】加入の場合

保険料3,747円

60代での三大成人病の罹患率

- 癌 1.3%(76人に1人)

- 脳疾患 0.036% (2,777人に1人)

- 心疾患 0.026% (3,846人に1人)

いかがでしたでしょうか?

ほとんどの入院の平均額が20万円前後になっている事から、損益分岐点はほぼ一緒の年齢当たりに固まっている事が分かります。

大体の損益分岐点をまとめると

- 20歳時加入 約10年以内に入院しないと損

- 30歳時加入 約10年以内に入院しないと損

- 40歳時加入 約8年以内に入院しないと損

- 50歳時加入 約5年以内に入院しないと損

- 60歳時加入 約3年以内に入院しないと損

あくまで、これらの結果は平均値を表していますので、これよりも入院費がかさむ場合もあればかからない場合もあります。

そして、表から見て取れるのは精神疾患(そう鬱病)以外は、そんなに治療費がかからないと言う事です。(そう鬱病のデータは入院日数146日で計算)

アルツハイマー病に関しては、治る病ではないので、基本『在宅』か『施設』で診る事になりますが、どうしても手に負えない等の場合のみ入院する事になります。

『入院して治す』と言うよりは『病院で生活する』と言う感覚なので当然入院日数は跳ね上がります。

どの歳から加入しても損する気がしますね。

おっしゃる通りです。

結局、入院費は約20万円前後です。

保険加入年数を重ねて総支払い額が20万円を超えてきた時点で『医療保険』は損でしかないんです。

じゃあ、『医療保険』は全くの無駄って事ですか?

そんな事はありません。

貯金が無い人には逆に必須になりますし、治療費はあくまで『平均値』で算出していますので、平均から逸脱して大きく医療費が跳ね上がる可能性もあります。

じゃあ、どうすれば良いのですか?

損得で言うと、ほとんどの方が損をします。

しかし、精神衛生上『医療保険』を掛けて無いと不安だと言う方は掛けておいた方が良いと思います。

基本、勇気さえあれば『医療保険』は解約する方が得です。

保険料の総額と大体の病気の治療費の損益分岐点はお分かり頂けたと思います。

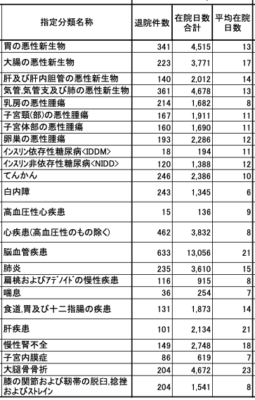

『病気』の種類と『全入院割合』についてもう少しだけ掘り下げたデータを添付しておきます。

もっと、詳細な病気の種類とそれに伴う『平均入院日数』です。

引用 厚生省HP

一番右端の『平均在院日数』が平均入院日数になります。

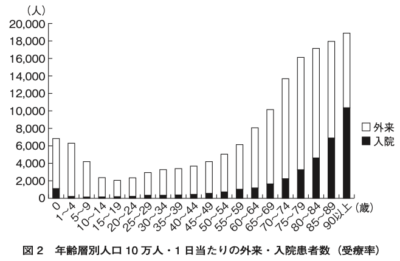

こちらは、我々が入院する可能性についてのグラフです。

引用 厚生労働省HP

【医療保険は損?得?損益分岐点をFPが全て計算しました。】のまとめ

いかがでしたでしょうか?

こうやって、保険料の総額と、平均の入院費を表にして比べて見ると『医療保険』に対する考え方が変わった方もいるのでは無いでしょうか?

最後に、『医療保険』に対する僕の考えを述べておきます。

今回、医療保険は『損』か『得』かを様々なデータで見える化してお分かり頂けたと思いますが、ほとんどの場合『損』します。

なので、基本は『加入しない』事をオススメします。

そして、その『医療保険』で支払っていた保険料を『貯蓄』、又は『運用』し、病気に掛かってしまった時は、その『貯蓄』を切り崩して医療費に当てる方がほとんどの場合『得』なのです。

これを踏まえても、『医療保険』に加入しておいた方が良い人を3つご紹介して終わりにしたいと思います。

①貯金が50万円未満の人

貯金が少ない人は、いざ入院時に資金が無いので『医療保険』は必須です。

必ず、掛けておきましょう。

なぜ、50万円なのかは、実際の入院費用を詳しく述べている下記記事をご参照下さい。

②心理的に不安な人

僕の周りはほぼ100%コレに当たる方ばかりです。

『もし、予想以上に長期入院になってしまったらどうしよう?』

『夫婦共に同時に入院したらどうしよう?』

『お金がなくなってしまったらどうしよう?』

もし〇〇したらどうしよう?と言う可能性を追求していけばキリがありません。

そして、もう1つ『医療保険』を辞めれない理由で多いのが

『もし、癌で助からないと言われたらどうしよう?』

コレです。

何も『医療保険』は癌が治療出来る訳でも様々な病気が軽くなる訳でもありません。

あくまで入院1日5,000円+手術5万円程度のお金の保障のみです。

皆さん、そんな事は分かっている筈なのに何故か『医療保険』に対して金銭以上の『何か』があると思っている様に思えてなりません。

しかし、それでも『医療保険』に対して、『無いと不安』な方は非常に多いですので、そう言った方は損得よりも精神衛生上よろしくないので加入されても良いかと思います。

③浮いたお金をキチンと『貯金』出来ない人

医療保険の月額は高くてせいぜい1万円程度までです。

せっかく『医療保険』を解約してもダラダラ生活費に混ぜ込んで使ってしまえば何も残りませんし、いざ『入院時』に医療費の貯金が出来ていない事になります。

浮いた分をしっかり『貯蓄』『運用』しておく事が重要ですが、どうしてもお金を管理出来ない方は『大損』をしてでも『医療保険』に加入しておいても良いかと思います。

もっと、掘り下げて医療保険を知りたい方は半年掛けて書き上げた『医療保険だけ』に特化した本をチェックしてみて下さい↓↓↓

最後までご覧頂きありがとうございました。

最後までご覧頂きありがとうございました。

コメント