はじめに

保険の今までの概念とは全く違った保険、わりかん保険が日本でも販売されました。

この保険は

例えば、その月に1人が保険適用になった場合、その1人の保険金を他の加入者全員で割り勘しましょう。

と言う斬新なタイプの保険です。

みんなで割り勘なので、

その月に保険適用者がゼロだった場合、あなたの保険料もゼロになります。

つまり、掛け金を全く支払わず『補償』だけ受けれてしまうのです。

だったら、逆にその月に癌に罹患してしまった人が多過ぎたら『保険料』が莫大な金額になってしまうのでは?

と思ってしまう所ですが、

わりかん保険には『限度額』が決められているので安心です。

【わりかん保険限度額】

| 年齢 | 保険料上限 |

| 20〜39歳 | 500円 |

| 40〜54歳 | 990円 |

| 55〜74歳 | 3,190円 |

しかも、限度額はかなり安価に設定されています。

中国などではすごい勢いで加入者が激増していったわりかん保険ですが、日本では今から解説する『わりかん保険』1種類しかありません。

しかし、画期的で斬新。しかも他の保険と比べても割安とあってかなり人気なようです。

そして、結論から言うと保険嫌いFPの僕でも『加入すべき!』と思える超割り得な保険です。

この記事で分かる事

- わりかん保険の概要

- わりかん保険の支払い予想額シュミレーション

- わりかん保険のデメリット

- わりかん保険 結局加入すべき?

が分かります。

特に、わりかん保険が結局どれぐらいの支払い額になるか?の『支払い額シュミレーション』は、まだ誰もやっていないと思うので一見の価値ありです。

一般的な癌保険との料金比較で『わりかん保険』がどれだけ割得なのかもわかります。

『わりかん保険』の事をトコトン掘り下げた記事になりますので、

検討中の方は、しっかり読んでもらう事で加入すべきかどうかの答えが見つかります。

ぜひ、最後までご覧下さい。

わりかん保険ってどんな保険なの?

わりかん保険の保証内容は非常にシンプルです。

- ガンと診断されると80万円支給

- 死亡すると死亡保険金が支給

これだけです。

保険料は

『癌』に罹患、又は

『死亡』した人の分の保険金

をみんなでわりかんしましょう。

って事なので、

例えば、その月に癌に罹患した方が

5名だった場合は『(80万円×5人)400万円』をみんなで割り勘

し、それがその月の保険料となるのです。

なので、保険加入者が1万人だとすると、その月の保険料は

5名該当 400万円÷1万人=月額400円

になります。

その上、例えその月に癌罹患者がとんでもなく増えた場合でも『上限額』が設けられて、それ以上は保険料は徴収されないシステムとなっています。

| 年齢 | 保険料上限 |

| 20〜39歳 | 500円 |

| 40〜54歳 | 990円 |

| 55〜74歳 | 3,190円 |

なんと39歳までは最高500円と、ワンコインで癌の補償がされると驚きの価格を提示されています。

死亡補償金に関しては、下記の様になっています。

| 年齢 | 死亡保険金(男性) | 死亡保険金(女性) |

| 20〜24歳 | 200万円 | 300万円 |

| 25〜29歳 | 180万円 | 180万円 |

| 30〜34歳 | 150万円 | 60万円 |

| 35〜39歳 | 110万円 | 10万円 |

| 40〜44歳 | 200万円 | 140万円 |

| 45〜49歳 | 120万円 | 60万円 |

| 50〜54歳 | 50万円 | 30万円 |

| 55〜59歳 | 190万円 | 300万円 |

| 60〜64歳 | 90万円 | 240万円 |

| 65〜69歳 | 30万円 | 160万円 |

| 70〜74歳 | 5万円 | 90万円 |

ちなみに、よく似た感じの補償内容のガン保険での保険料は

30歳 女性 1,437円

と、わりかん保険がいかに破格なのかがお分かり頂けると思います。

じゃ、こんなお得過ぎる保険すぐにでも加入するべきですよね!

ちょっと待って下さい。

わりかん保険がいくら格安だからと言って、毎月限度額まで支払ったりするのは嫌ですよね?

それは、確かにそうだけど、

もし限度額を払い続ける事になっても他のガン保険よりお得なんだったら良いんじゃないの?

他のガン保険に比べて破格なのは確かです。

しかし、

『大体いくらぐらいの保険料になるのか?』

『自分には必要か?』

を把握せず保険に加入してしまうのはよくありません。

あくまで月額を知った上で、それに見合っているかどうかをご自身で判断して加入を決めるのが保険です。

安いから。と言うだけで加入していたのではキリがありません。

でも、

このわりかん保険の場合、毎月保険料がいくらになるかが分からないですよね?

確かにそうです。しかし、

僕が過去の年齢別『癌の罹患率』と『死亡率』をリサーチし、全てわりかん保険に割り当てて計算してみましたので、おおよその保険料の目安は分かりますよ。

加入されるのは、それを見てから判断されても良いと思います。

わりかん保険は今の所(2020.7月現在)は加入者数が少ない事もあり、毎月の保険料はずっと0円になっています。

しかし、いずれ加入者が増えて成熟していくと、当然ある程度の保険料の支払いが発生し、

加入者が増えれば増える程、『癌 罹患率』や『死亡率』は統計データにどんどん近づいていきます。

次の章でのデータは、

『癌 罹患率』、『死亡率』から成熟してきたわりかん保険の保険料が一体どれぐらいになるのか計算させて頂きました。

まだ、どこのブログなどでも計算していないと思われる貴重なデータです。

ぜひ、このデータを 『わりかん保険』加入の参考にして頂ければと思います。

では、ご覧下さい。

わりかん保険(癌 保険金)の支払い予想額

まず、わりかん保険には経費率が消費者に分かる様に提示されていて、その経費率は『わりかん保険』加入数によって変動します。(下記 参考)

| 加入者数 | 経費率 |

| 1万人未満 | 35% |

| 1万人以上〜2万人未満 | 30% |

| 2万人以上 | 25% |

経費率=『会社の利益』なので、加入者が増えれば増える程オトクになっていくと言う事です。

今回は、長期契約を見越して加入者は『2万人』。として計算しています。

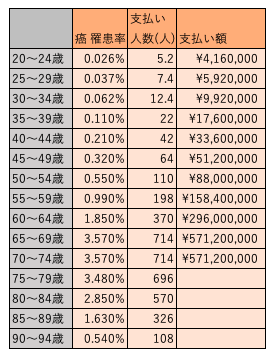

まずは『癌』の罹患率から見ていきましょう。

【2万人加入として】

表の見方 左から【年齢】【年齢別 癌 罹患率】 【2万人当たり癌 罹患人数】 【罹患人数×80万円】

※データは94歳まで出していますが、わりかん保険は74歳までしか加入出来ません。

『癌 罹患人数』の保険金+『死亡』保険金に経費率25%を上乗せした合計をみんなでわりかんするのです。

支払い額は皆さんの予想通り年齢と共に右肩上がりになっていますね。

特に、65〜74歳だけで加入者が2万人になった場合支払い額は11億円以上とこうやって見ると、かなりの負担になっている事が分かりますね。

そして、意外に癌 罹患率は70代前半をピークに下がっている所も個人的には興味深かったです。

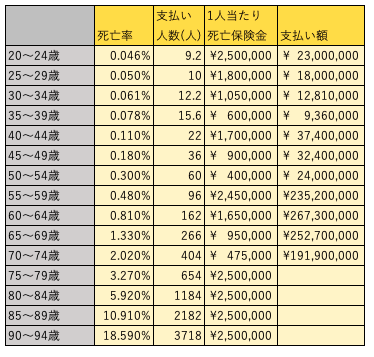

では、次に死亡率のデータから『死亡保険金』のおおよその支払い額を割り出していますのでご覧下さい。

わりかん保険(死亡保険金)の支払い予想額

癌 罹患の場合は一律保険金は80万円ですが、死亡保険金は年齢や性別によって様々です。

詳しくは、冒頭に記載していましたのでご参照されて下さい。

では、死亡時の保険金支払い予想額です。(死亡率は男女比5:5とし保険金は男女平均とする)

死亡保険金の場合は、年齢や性別で金額がバラバラなので、一概に年齢が上がると支払い総額が増える。と言う訳でもありませんでした。

その辺は上手に計算して作られているんでしょうね。

では、次の章で

『癌 保険金 総額』+『死亡保険金 総額』に経費率25%を上乗せし、

結果、毎月の保険料はどれぐらいになるのかを見ていきましょう。

経費率を含めた支払い予想額

では、ご覧下さい。

一番右端が『限度額』

右から2番目が、『予想支払い額』

になります。

どちらか少ない額が支払い額になりますので、黒で表示しています。

こうやって見ると20代30代は限度額500円と元々破格な上に、計算上はほぼ100円代で加入出来そうですね。

そして、次に40〜54歳の限度額990円ゾーンでも大体半額以下の400円程度で加入出来そうで、ここでもかなり破格だと言えます。

最後の55〜74歳までの限度額3,190円ゾーンになると、やはりどんどん保険料が上がっていきますね。

特に、最後の10年間はデータ上ですと限度額を上回ってしまっています。

まぁ、それでもわりかん保険によく似たガン保険ですと

70歳 男性13,042円

ですので、かなり破格だと言えますね。

結果、データを調べ上げて調査してもわりかん保険は割安過ぎる!と言う事が更に浮き彫りになりました。

一見いい事づくめの様なわりかん保険ですが、割安な分やはり補償面ではデメリットも存在します。

次の章では、わりかん保険のデメリットについても述べていき、結果、わりかん保険は加入するべきかを解説していきます。

わりかん保険のデメリット

値段が破格過ぎる上に、『保険適用者』がいない月は全く保険料がかからない。と保険料に関しては良い事づくめのわりかん保険ですが、デメリットもやはりあります。

最後に、このデメリットをしっかり理解した上で加入するかどうかしっかり判断していきましょう。

わりかん保険のデメリット① 支払いが1回のみ

『癌 罹患時』の補償の80万円は、何度も受け取れるワケではありません。

1度受け取ってしまうと、わりかん保険はその時点で補償を打ち切られてしまいます。

ちなみに、通常の癌保険も、『癌一時金』は一度きりの支給。のモノが多いのですが、

他の補償

- 癌 手術 一時金

- 入院給付金

- 先進医療特約

が何度でも使える。と言ったかなり手広く補償されている商品がほとんどです。

それに対し、わりかん保険は二度目からの『癌』に対しては完全無防備な保険となってしまうのです。

しかしながら、

罹患するか分からないモノになるべくお金を掛けずに補償を得たい方には的を得た商品とも言えますので、この辺は各個人の考え方ですね。

わりかん保険のデメリット② 加入期間が74歳まで

2つ目のデメリットはわりかん保険は終身では無い。と言う事です。

先程の癌の罹患率の表をもう1度ご覧下さい。

左から2番目の『癌罹患率』を見て頂くと、癌の罹患率は74歳をピークに少しずつ減少しているモノの、80代までは依然罹患率は高いと言えます。

このわりかん保険は、70代後半からの一番補償が欲しいピークの年代でいきなり補償を打ち切られてしまいます。

しかも、

80歳を超えると、体力の衰えや、寿命との兼ね合いで『手術』と言う選択肢がなくなり、

『癌』に対して

『抗がん剤』や『放射線』。

もしくは『何もしない』。

と言う『手術』以外の選択肢が増えてきます。

そうなると、実は『手術』をするのと同様に、ダラダラと経過観察していかなければならず、下手すると『手術』するより費用がかさんでしまいます。

いざ、肝心な年齢に差し掛かった時に補償が打ち切られるのは、かなり手痛い所ですね。

わりかん保険のデメリット③ いきなり解約される場合がある

わりかん保険は、まだ

『国に認められている制度』ではなく、

『国に認められつつある制度』なのです。

どう言う事かと言うと、わりかん保険は新しいビジネスモデルに対しての実験中との事で、いわゆる『新薬』の『治験』と同じ様な扱いなのです。

なので、この『実験』結果が思わしくなければ、いきなり打ち切り。

と言う可能性もあり得るのです。

お隣、中国では1億人超えの大ヒットしたわりかん保険ですので『打ち切り』。

と言う可能性は低い様に思いますが、頭の中に入れておいた方が良い項目と言えます。

以上がわりかん保険の主なデメリットです。

最後に、 FPの僕が感じる『わりかん保険』の感想を述べていきます。

結果、わりかん保険ってどうなの?

わりかん保険の支払い額を割り出し、その上でメリット、デメリットを解説してきました。

最後に、もう1度わりかん保険の特徴をおさらいし、メリット、デメリットを踏まえた上で結局わりかん保険はどうなの?

ってところを述べていきたいと思います。

わりかん保険のメリット

- 補償がシンプル

- 保険料が安い

わりかん保険のデメリット

- 補償が1回きり

- 加入が74歳まで

- いきなり打ち切りの可能性がある

これを踏まえた上で結局どうなの?

って所ですが、

わりかん保険はメインではなく、あくまで

- サブとして使用する。

- 癌保険は必要ないと考えているが最低限の補償はかけておきたい。

方が加入するのが賢いと思います。

上記の条件に当てはまる方のみが加入する事として、僕のオススメする加入方法を2つご紹介していきます。

わりかん保険の賢い掛け方 ① 保険料が安い内だけ加入する

わりかん保険の賢い掛け方1つ目は『保険料の安い内だけ加入する』です。

保険料と罹患率は比例する事から、安い内だけ加入する。と言うのはある意味相反する所ですが、

『元々癌保険は考えていないが、保険料が安いのであれば少し補償は付けておきたい。』って方に取っては打って付けの保険だと言えます。

この支払い予想額の表から見て、具体的にオススメは保険料が明らかに安い54歳までが良さそうです。

わりかん保険の賢い掛け方 ② 加入者数が少ない今だけ掛け逃げする

わりかん保険はまだ歴史が浅いので、加入者数も多くなく、ここ何ヶ月かの保険料はずっと¥0を保っています。

掛け逃げ。と言うと聞こえが悪いですが、いわばこれを上手に利用しましょう。と言う考え方で、今の加入者数が少ない間にさっさと加入してしまい、無料で補償だけ受け続けてしまうのです。

そして、自分の払える限界に達した時に今度はさっさと解約してしまう事です。

例えば、

- 月額が500円を超えたら解約する。

- 支払い総額が1万円を超えたら解約する。

と言ったご自身のルールを設定し、それに従って加入する事です。

20代からだと、たった1万円で10年超は加入出来る計算ですので究極の掛け捨て保険だと言えますね。

【わりかん保険 支払い見込み額を全て計算してみました。FPの観点から見てもオススメかも解説】のまとめ

いかがだったでしょうか?

みんなで『わりかん』する。

と言う新しいスタイルだけじゃなく、

『経費率を全て開示している。』

『設定されている保険料が激安。』

と言う所にも、かなり好感が持てる良い保険だと思います。

余談ですが、僕自身は基本『医療保険』はいらない。と考えています。

その僕から見てもこのわりかん保険はかなり良い保険だと感じています。

今後、大手保険会社も参入せざる得なくなってくる可能性も十分にあり、そうなると加入者側の我々としても、もっと良い選択肢を選べる様になってきますので、そう言った意味でも素晴らしい保険だと思いました。

最後に、もう1度申しておきますが、このわりかん保険はしっかり補償を付けたい方には向きません。

あくまで、サブでの補償や、癌の治療費が貯まるまでの繋ぎ。として加入するのが正しい考え方で、これさえ入っておけば大丈夫。と言った保険ではありませんので、そこはよくご検討されてからの加入をオススメ致します。

最後までご覧頂きありがとうございました。

最後までご覧頂きありがとうございました。

コメント