はじめに

日本人は兎にも角にも『保険』が大好きです。

よく、『医療保険』は必要か不必要か?などのバトルがありますが、僕に言わせれば

『いる人はいる』

『いらない人はいらない』のです。

なんやそれ!

当たり前の事じゃないか!

確かにそうですよね。

何が言いたいかと言うと、僕がFPをやってて思う事は、

皆さんは医療保険を『ご自身の信念』で『必要』か『不要』か決めておられる方が非常に多い様に思います。

医療保険は『加入しておくべきだ。』とかの『信念』などで加入するものではなく、

病気で長期離脱を余儀なくされた時に生活が立ち行かなくなるかどうかで決めるべきなのです。

立ち行かなくなる人は医療保険は『必要』。

貯蓄で賄える人は医療保険は『不要』。

なので、『いる人はいる』『いらない人はいらない』のです。

ん?じゃあ、

貯蓄が50万円あるサラリーマンだったら『いらない人』って事!?

そう言う事です。

なぜ『50万円の貯蓄』と『サラリーマン』なら『医療保険』が不要なのかを解説していきますね。

この記事で分かる事

- 入院したらかかる費用全部

- サラリーマン、公務員だけの『医療保険』がいらない理由

- 医療保険への考え方

『医療保険』は何が何でも必要だ!とタカをくくっている方ほど是非ご覧頂きたいです。

最後まで読むと、加入されている医療保険が本当に必要か不要かを判断出来る記事になっています。

その結果、もし

あなたの加入されている『医療保険』が不要だと気付いた場合、10年間で20万円〜100万円程度お金が浮いてくる事になります。

この記事は、そのキッカケを与える濃い内容になっています。

『医療保険』は絶対必要!と言う固定観念を一度排除して

『冷静』に

『じっくり』ご覧下さい。

入院した時に掛かる費用『全部』。

もし、入院した時に備えがないと恐いですよね。

皆さんが医療保険に加入されているのは、もしも、手術や長期入院などで一体いくら費用がかかるか分からない。ので加入されている方がほとんどだと思います。

そうなんです。

もし手術で何100万円が必要と言われてもウチにはそんな貯金がないので、やはり『医療保険』でカバーしておかなければいけないと思って加入しています。

確かにそうですよね。

そうやって、将来の事をキッチリ考えられているからこそ『医療保険』に加入されているのであれば、僕もその考えは大賛成です!

じゃあ、そのまま『医療保険』に加入していて問題ないですよね?

ちょっと待って下さい。

『医療保険』は『手術』や『入院』で一体いくら費用が掛かるか分からないから加入されているんですよね?

はい。そうです。

いつ何が起きても良い様に加入は必須だと思っています。

それだと、

先行きが見えないんで当然加入せざるを得ないですよね。

僕も入院費用が不明であれば『医療保険』に加入していると思います。

じゃあ、

もしかして、入院費用が思ったより掛からなかったらどうでしょう?

解説していきます。

いくら掛かるって言っても、病気によって『手術代金』や『入院日数』が全然違うのにどうやって解説するんですか?

そうですね。

なので、割と最悪なケースも想定して解説していきます。

結論から言うと『50万円』あれば、ほぼまかなえます。

では、ご覧下さい。

医療代として主にかかってくるのは『手術代』と『入院代』です。

『手術代』は5万円程度のものから最大で100万円程度。

『入院代』は10万円ぐらいから30万円程度。

と病気の種類でかなり幅があり、最大で初月は130万円程度掛かる事になります。

じゃあ、やっぱり最低130万円は貯蓄が必要なんじゃないの!?

と思ってしまいますが、そんな事はありません。

皆さんが加入している『国民健康保険』には

『高額療養費制度(こうがくりょうようひせいど)』と言う制度があります。

この制度は、

例え、入院が長引いて検査をしまくった月でも、

手術で100万円かかった月でも、

1ヶ月の医療費が約10万円以上は負担しなくて良いですよ。という素晴らしい制度です。

長期入院された方や手術の経験がある方などはよくご存知な制度ですが、

知らない方は、手術や長期入院などで一体いくらお金がいるのか分からないので、『医療保険』でカバーしておかなくちゃ!と思ってしまいますよね。

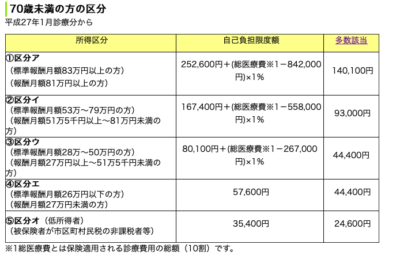

『高額療養費制度』は、その人の年収で限度額が変わってきます。

標準報酬月額が分かりにくいですが、上から、

②区分イ 約 年収770万円以上

③区分ウ 約 年収370万円以上

④区分エ 約 年収370万円未満

⑤区分オ 住民税非課税

を目安にして頂ければオッケーです。

サラリーマンの方は、ほぼ『ウ』か『エ』、年金生活の方はほぼ『エ』に該当するのではないでしょうか?

『自己負担限度額』以上は『健康保険』が負担してくれます。

『エ』の場合は、月額57,600円以上は負担なし。

『ウ』の場合は、月額80,100円以上は負担なしですが、267,000円を超えたら1%だけ負担でそれ以上は負担なしです。

医療費30万円 (30万-26.7万)×1%=330円

医療費100万円 (100万-26.7万)×1%=7,330円

例え大掛かりな手術をして月額100万円かかったとしても80,100円+7,330円=87,430円と10万円を超える事はほぼありません。

しかも、

過去1年間で高額医療は4ヶ月以上該当すると、月額負担は、44,400(多数該当)円となります。(『ウ』『エ』の場合)。

つまり、長期入院を余儀なくされてしまっても4ヶ月目からは44,000円以上は負担しなくても良いのです。

三大成人病の中で最も『手術代』が高額で、『入院日数』が長期に渡る『脳外科手術』の場合の費用を計算してみましょう。

【脳血管内治療(コイル塞栓術)(3割負担)の場合】

入院費用(1日) 1万円

入院日数 80日間

| 負担額 | 入院初月(手術+入院) | 入院2ヶ月目 | 入院3ヶ月目 | 医療費合計 |

| 区分『イ』 | 172,820円 | 167,400円 | 167,400円 | 507,620円 |

| 区分『ウ』 | 88,430円 | 80,100円 | 80,100円 | 248,630円 |

| 区分『エ』 | 57,600円 | 57,600円 | 57,600円 | 172,800円 |

かなり、高額な手術で長期入院をした場合でも、『ウ』『エ』の方では25万円までの負担で済む事が分かります。

年収が高い場合は約50万円の負担になりますが、それでも手術代、入院代含めの代金としては思ってたより負担しなくて良いんだ。と思われたのではないでしょうか?

では、

次に『健康保険』ではまかなえない『実費』負担の部分を見ていきましょう。

実費で掛かってくる主な費用は以下の通りです。

- 病院食代 1食460円

- 着替え(病衣代)

- (後遺障害などの場合)オムツ代

- 病院までの交通費

- 外食費

- テレビカード代

- 個室部屋代

etc

1つずつ見ていきましょう。

【病院食代】

入院中の食事はどこの病院でも1食460円で決まっています。

1週間 9,660円

1ヶ月間 41,400円

80日間 110,400円

こうやってみると、1ヶ月で4万円強と意外にバカに出来ない費用になります。

【着替え(病衣代)】

病院指定の病衣を借りる場合は以下の費用がかかります。

必ず借りる必要はなく、家で使っているパジャマや家着の方が落ち着く方はそれでも構いません。

病衣レンタル代

1週間 455円

1ヶ月間 1,350円

80日間 3,600円

そんなに高くありませんので、費用だけを考えると家着を着る方が良いですが、その為に洗い替えを常に持って来てもらう手間を考えると病衣を借りる方が良さそうですね。

【オムツ代】

元々、高齢者や脳系の疾患になってしまった場合、下半身のマヒなどでオムツが必要になってきます。

大人用オムツは、1枚当たりで50円程度。1日6枚使用と考えて1日300円程度の費用がかかってきます。

1週間 2,100円

1ヶ月間 9,000円

80日間 24,000円

しかし、この費用は入院中だから掛かってくる費用ではなく、今後ずっと掛かってくる費用になります。

頻度はあまり高くないですが、こう言う事もある。と言う事で費用に含めてみました。

【病院までの交通費】

お見舞いに行くのに交通費が発生します。

毎日行かれる方などは、交通費もかなりの負担になってきます。

軽い病気で近所に入院された場合は良いですが、重病で、やむなく遠方の病院に入院した場合などは相当な費用となってきます。

【お見舞いの月額費用】

- 1回当たりの交通費

- お見舞いに行く頻度

で考えてみましょう。

ウチの母の場合は、高速道路を使用しなければいけない距離だったので、その期間は月額5万円程度と相当な金額を負担していました。

これは、病気の重さや病院までの距離によって変わってきますので一概に言えませんが、先程のウチのケースはかなり稀なケースと言えますので、通常は月額1.5万円程度見ておけば大丈夫でしょう。

【外食費】

意外に盲点で費用が掛かるのがこの『外食費』です。

普段の生活に『お見舞い』に行くと言う時間がプラスされますので、どうしても外食になりがちです。

短期入院で、軽い病気なら問題ありませんが、長期入院になってくると、肉体的にも精神的にもバテてきますので、『夕食のメニューを考えて作る』事が困難になってきます。

『外食』や『惣菜』のみで夕食を済ます事が多く、自然に費用がかさんできます。

外食費も一概にいくら掛かるとは言えない部分ですので、月額の限度額を決めておくのが良いかも知れませんね。

【テレビカード代】

入院時はテレビを観るのに『テレビカード』を購入しなければいけません。テレビカードは10時間1,000円がほとんでです。

僕の入院時は、PCやYouTube、本などで過ごす事が多かったのでテレビはほとんど観る事がなく、テレビカードは必要ありませんでしたが、高齢者になる程テレビへの依存度は高く、テレビカードを使用する頻度が上がる傾向があります。

1日1枚として

1週間 7,000円

1ヶ月間 30,000円

80日間 80,000円

入院中はなんせ暇です。

1日中テレビを付けている方などは必須の費用だとお考え下さい。

【個室部屋代】

基本、大部屋は無料。個室部屋は1日1万円が相場になってきます。

短期入院か、よっぽど資金に余裕がある場合以外は大部屋で過ごす事をオススメします。

1日1万円として

1週間 7万円

1ヶ月間 30万円

80日間 80万円

かなり高額なので、長期入院の場合はとんでもない費用です。

なので、個室代まで医療保険でまかなうのは無理がありますので考えない様にしましょう。

以上が、入院時に掛かる費用の全部です。

次の章で、費用のまとめと、色んなケース毎にいくら掛かるかみていきましょう。

入院費用まとめとケースごとの概算シュミレーション

入院費用には、

健康保険で収まる『医療費』と、その他もろもろの『実費』の2種類あるんでしたよね。

では、まず『医療費』のまとめからみていきましょう。

1ヶ月当たり最大の費用です。

| 年 収 | 1ヶ月費用上限 |

| 年収770万円以上 | 167,400円+α |

| 年収370万円以上 | 80,100円+α |

| 年収370万円未満 | 57,600円 |

※α部分は少額なので考えなくて良いです。(分かりやすくする為省略しています)

次に『実費』部分です。

| 1日当たり | 1ヶ月当たり | |

| 病院食代 | 1,380円 | 41,400円 |

| 病衣レンタル代 | 65円 | 1,950円 |

| 交通費 | 1,000円 | 15,000円 |

| 外食代 | 5,000円 | 30,000円 |

| テレビカード代 | 1,000円 | 30,000円 |

| 合計 | 8,445円 | 118,350円 |

※オムツ代は入院に限った費用ではないので省いています。

※個室代は無しとして考えています。

【1ヶ月全合計】

| 年 収 | 1ヶ月費用上限 |

| 年収770万円以上 | 285,750円 |

| 年収370万円以上 | 198,450円 |

| 年収370万円未満 | 175,950円 |

これを踏まえて色々なケースを見ていきましょう。

ケース① 胃潰瘍(入院7日間) 区分『イ』の場合

| 医療費(手術含む)合計 | 約170,000円(限度額) |

| 病院食代金(4日間絶食) | 4,140円 |

| 病衣代 | 455円 |

| 交通費 | 約3,000円 |

| 外食費 | 約15,000円 |

| テレビカード代 | 約5,000円 |

| 合計 | 197,595円 |

ケース②大腸癌 (腸切開術 入院12日間) 区分『エ』の場合

| 医療費(手術含む)合計 | 57,600円(限度額) |

| 病院食代金(4日間絶食) | 11,040円 |

| 病衣代 | 780円 |

| 交通費 | 約10,000円 |

| 外食費 | 約20,000円 |

| テレビカード代 | 約10,000円 |

| 合計 | 109,420円 |

ケース③くも膜下出血 (手術&リハビリ 入院80日間) 区分『ウ』の場合

| 医療費(手術含む)合計 | 約250,000円(限度額) |

| 病院食代金(2日間絶食) | 107,640円 |

| 病衣代 | 5,200円 |

| 交通費 | 約70,000円 |

| 外食費 | 約100,000円 |

| テレビカード代 | 約60,000円 |

| 合計 | 592,840円 |

ケース④心筋梗塞 (バイパス術 入院21日間) 区分『ウ』の場合

| 医療費(手術含む)合計 | 約140,000円(月をまたいでしまった為) |

| 病院食代金(2日目より食事開始) | 27,600円 |

| 病衣代 | 1,365円 |

| 交通費 | 約20,000円 |

| 外食費 | 約25,000円 |

| テレビカード代 | 約15,000円 |

| 合計 | 228,965円 |

ケース⑤膵臓癌(化学療法 月1回 入院3日間×10ヶ月) 区分『エ』の場合

| 医療費(手術含む)合計 | 約400,000円 |

| 病院食代金 | 32,200円 |

| 病衣代 | 1,950円 |

| 交通費 | 約20,000円 |

| 外食費 | 約50,000円 |

| テレビカード代 | 約10,000円 |

| 合計 | 514,150円 |

※月1回化学療法の為入院。

ざっと、5パターン計算して見ましたがいかがでしたでしょうか?

ケース③の『くも膜下出血』

の例は通常3週間程度の入院ですが、重度障害が残りリハビリを長期間行ったあまり芳しくなかった場合の例です。

ケース⑤の『膵臓癌』

の例は、手術出来ず、化学療法で体力が続く限り頑張りましょう。と言う、これも結果が芳しくなかった例です。

かなりレアな長期入院だった場合を想定して計算してみました。

しかし、今は入院日数はとことん短くなってきています。

癌でも、手術出来れば平均20日程度と皆さんが思っているより短いので、そんなに長期入院のリスクは高くないと言えます。

ちなみに、全入院データでの平均入院日数は、

15〜30日までが15%

31日以上15%

で、全体の85%が1ヶ月以内に退院されている事が分かります。

先程のケースでは、①②④辺りがよくありがちなケースだと言えます。

ちなみに、①②④の平均費用は約17万円です。

そして、費用の内訳を見てお気づきの方も多いと思いますが、意外に費用を占めているのが、『外食費』と『テレビカード代』だと言う事です。

どこまで『医療保険』で備えるのかは各々の自由ですが、

僕個人の考えは、

『いつ』

『どんな病気』で、

『何日間入院する』か分からない上に、

もし入院してしまっても『85%が20万円程度』で済む『医療費』の為に、

毎月、『医療保険』をかけ続けるぐらいなら、その分を『貯蓄』に回しておき、いざ『入院』となったらその『貯蓄』から費用を捻出する方がよっぽど良い選択だと感じます。

ましてや、

その時の『外食費』や『個室ベッド代』などの為に、『入院日額5,000円』じゃなく2倍保険料を支払って『入院日額10,000円』にするなんてのは僕個人の考えでは理解出来ません。

『医療保険』は『掛ける』か『掛けないか』ではなく、『必要』か『不要』かを判断して掛けましょう。

と冒頭に申し上げましたが、

必要なのは貯金が『50万円に満たない』人までなので、

頑張って貯金をし、一刻も早く『医療保険』は卒業する。と言う感覚を持ってみてはいかがでしょうか?

これが『医療保険』不要の1つ目の条件『50万円以上貯金』がある人です。

では、次に2つ目の条件『サラリーマン』もしくは『公務員』であれば、なぜ『医療保険』は不要なのかをみていきましょう。

『サラリーマン』『公務員』が医療保険不要な理由

入院時に考えておかなくてはいけないのは、入院費用だけではありません。

その期間中働けなくなる事で収入が途絶えてしまうリスクも考慮する必要があります。

その時に、優遇されているのが『サラリーマン』や『公務員』の方なのです。

※以下サラリーマンとする

まず、サラリーマンには『有給制度』と言うものがあり、年間数日は休んでも給与が出る事になっています。

年間の有給の日数は会社により異なりますが、大体10〜20日ぐらいの所が多い様です。

もし、長期入院を余儀なくされ、有給を全て消化してしまった場合でも、サラリーマンには『傷病手当金』と言う制度があり、最長1年6ヶ月までは給与の3分の2を支給してくれます。

【傷病手当金 制度概要】(興味のない方はカッコ内は読み飛ばして下さい)

- 休業4日間から支給される。(最初に連続3日休んでいる必要がある)

- 支給額は、給与の3分の2(ボーナスは除外)(休業した前月から1年間の給与の平均)

※例外でボーナスが年4回以上ある人は支給額の計算に含めれる。 - 休業補償中でも『厚生年金』『住民税』は支払わないといけない。

以下に入院日数と傷病手当金の例を記載し、『普通に働いている時』と『入院時』にどれだけ受給出来る額に差があるかを計算しています。

ケース① 給与21万円 有給10日間 入院20日間

21万円×10日間分=70,000円

傷病手当分

21万円×7日分=49,000円

49,000円×3分の2=32,830円

給与との差

給与 21万円×20日分=140,000円

有給+傷病手当 70,000円+32,830円=102,830円

140,000円−102,830円=37,170円

ケース② 給与30万円 有給5日間 入院30日間

30万円×5日間分=5万円

傷病手当分

30万円×22日分=220,000円

220,000円×3分の2=147,400円

給与との差

給与 30万円×30日分=300,000円

有給+傷病手当 50,000円+147,400円円=197,400円

300,000円−197,400円=102,600円

ケース③ 給与45万円 有給20日間 入院60日間

45万円×20日間分=30万円

傷病手当分

45万円×37日分=555,000円

220,000円×3分の2=371,850円

給与との差

給与 45万円×60日分=900,000円

有給+傷病手当 300,000円+371,850円=671,850円

900,000円−671,850円=228,150円

ありがちなパターン2つと、かなり長期のパターンを想定してみましたけどどうでしょうか?

働いていない分給与がカットされる訳ではなく、

『有給分』は全額。

それを超えても『傷病手当金』で3分の2が支給されるので、よっぽどの事が無い限り軽傷で済むんだな。

と思われたのではないでしょうか?

これが、『サラリーマン』や『公務員』が『医療保険』を不要とする理由の2つ目です。

『傷病手当金』は

『個人事業主』や『経営者』には無い制度ですので、『傷病手当金』が無い方は、厚めの『貯蓄』か『医療保険』が必要になってきます。

結果。なぜ『50万円』なのか?と『医療保険』に対する考え方

『医療保険』不要の条件として、『貯金が50万円』以上ある『サラリーマン』もしくは『公務員』です。と述べてきました。

『貯金50万円』で済む理由は、『高額療養費制度』があるおかげで、例え何100万円医療費がかかろうが、上限額以上は医療費がかからない為。

『サラリーマン』『公務員』が医療保険不要の理由の2つ目に上がっている理由としては、『有給』+『傷病手当金』があり、給与がある程度補償されているから。

でしたよね。

今回、入院費シュミレーションでは、かなり最悪だったケースも想定して計算してみましたが、通常であれば30日以内で退院出来るケースがほとんどです。

その場合の支払額は、普通のサラリーマンで20万円弱。高所得者で30万円弱。

1ヶ月での給与の損失は、かなり高給取りの方でも10万円程度。

少し余裕を見て資金を用意しておくにしても50万円もあれば十分だと言えます。

手術代など想像を絶する費用がかかると思っていたので、『高額療養費制度』がある事を知って、そんなに医療費がかからない事は分かりました。

ですが、貯金『50万円』で十分と言っておられましたが、先程のケースで医療費が59万円かかるケースや収入が22万円目減りするケースなどもシュミレーションしておられましたよね?

そうなると、59万+22万=71万円で50万円では全然足りませんし、

もっと最悪なケースも考えたら、『100万円』ぐらいは必要なんじゃないかと思ってしまうのですが?

長期入院になってしまうと結構な金額になってきますし、50万円では足りないのはおっしゃる通りです。

そして、どんな些細な確率の最悪なケースにも対応出来る様にしようと思えばおそらく2、300万円程度の貯蓄が必要ですし、もしそんなケースになってしまっても『医療保険』で賄えるのは、多くてその内の半分程度です。

ええっ!!

そうなんですね。

じゃ、やっぱり『医療保険』は掛けつつ、貯金も目一杯しておく必要があるんじゃないんですか?

一体どうしたら良いのですか?

『もしも』を追求しだすとキリがありません。

じゃあ、夫婦でいっぺんに長期入院したら?

交通事故で一生全く働けなくなったら?

など、生きている限り最悪なリスクはいくらでも考えられます。

それを全て保険で備えようと思うと、保険料のみでとんでもない額になってしまいます。

なので、ある程度可能性の高い所まで。で、しかも入院費が全く捻出出来ない場合のみに絞って医療保険を掛けましょう。って言うのが僕の提案です。

うーん。

やはり、僕には『医療保険』を解約する勇気はありません。

じゃあ、医療保険をもしも解約したとして『医療保険』の保険料をつもり貯金してみたらいかがでしょうか?

仮に月額3,000円を支払っていたとしたら10年で36万円も貯金出来ます。

その時点でほとんどの場合の入院費はまかなう事が出来ますよ。

確かにそう言われるとそうなんですが、やっぱり医療保険を解約するのは怖いと思ってしまいます。。。

『医療保険』は

『病気を治癒させてくれる』訳でも『医療費を全額負担』してくれる訳でもありません。

入院1日に対して5,000円か10,000円の補助+手術時に10万円程度支給してくれるだけです。

そして、

わずかな確率で入院してしまい、

その中のわずかな確率で長期になってしまい、

また、その中のわずかな確率で貯金が底を尽きてしまったらどうしよう。。。

と言う時の為に月数千円をずっと払い続けるのであれば、その分を貯金や運用に回しておく方が正しい選択です。

しかし、貯金が全くない場合は、入院=生活出来ない。事になってしまいますので、その基準として僕は50万円あれば十分と考えています。

もしも、長期入院で医療費が足りなさそうだったら、

- 外食をしないなど今以上に家計を圧迫させない様にする。

- テレビカードを少なくし、本やPCなどで過ごしてもらう。

など、切り詰めたらどうにかなるでしょ。

と言うある程度の割り切りが必要ですし、

もしも、貯金が結構溜まっていて短期入院だった場合は、

- 個室でゆっくりさせてあげる。

など『貯金額』とその時の状況に応じて臨機応変に対応する事が重要で、『医療保険』に依存し過ぎるのは全くの間違いです。

『医療保険』はもし長期入院を余儀なくされた時に生活が出来なくなる場合。

にのみ掛けるべきであり、なるべく早く『50万円を貯金』して毎月数千円の出費の『医療保険』は卒業していく方向で考えましょう。

無事『医療保険』から卒業出来れば、今まで掛けていた『保険料』も全て『貯蓄』に回せる事になり『貯蓄額』は更に増加していく事になります。

【FP解説】サラリーマンは貯金50万円あれば医療保険は不要な訳。のまとめ

いかがでしたでしょうか?

かなり長文でしたがココまで読んで頂けると言う事は、

『医療保険の事』しいては

『将来の事』について真剣に考えておられる証拠だと思いますし、計画性のない『無 医療保険者』よりよっぽど素晴らしい考えをされていると思います。

だからこそ、真剣に『医療保険』の有無について考えて頂きたいと思います。

医療保険は、何かあった時の為にマストで掛けておくモノではなく、必要な支出を把握して、その分の貯金を貯めるまでの繋ぎとして考える。

のが正しい考え方です。

そして、

『もしもの場合』を追求し出すとキリがありませんが、その『もしもの場合』のラインを決めるのはあなた次第です。

生命保険についても僕の意見を述べています。

最後までご覧頂きありがとうございました。

最後までご覧頂きありがとうございました。

コメント