新NISAオススメ金融機関

新NISA開始に向けてお問い合わせが増えました。

よく聞かれる内の1つが『金融機関ってどこが良いですか?』

です。

金融機関を選ぶ基準は2つ。

- 取扱い商品数が豊富な事

- ポイントが付与される事

今回、僕がオススメする『楽天証券』『SBI証券』『マネックス証券』は、両者の基準を満たしているので、基本どれを選んでもらっても構いません。

そして、実は証券会社でのポイントより重視すべきは私生活のポイントです。

つまり、『証券会社』と同系の『クレカ』を保有する事で私生活のポイントが更にアップする。と言う訳です。

なので、どうせやるなら少しでもポイントが多い方が良い!

と言った方向けにこの記事ではポイントに焦点を当てて解説していきます。

それでは、ご覧ください。

ややこしい設定などしたくない方はマネックス証券1択

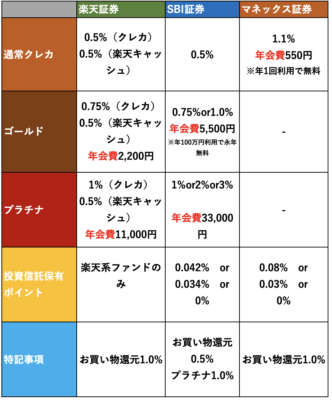

まずは、各社のポイント一覧をざっくりご覧下さい。

ざっくり要所を表でまとめました。

まとめて見てもややこしく感じる方も多いと思いますが、掘り下げるともっとややこしいです。

なので、確認しておく点は2点。

- 通常クレカでの還元ポイント

- (特記事項)通常のお買い物での還元ポイント

コレのみでオッケーです。

『いや。もっと掘り下げたい!』

って方にも徐々に分かりやすく掘り下げていきますので、安心して読み進めて下さい。

通常クレカでの還元ポイント

投資商品(株、投資信託など)を購入した時に還元されるポイント率です。

積み立てが5万円までならばマネックス証券1択ですね。

しかし、実は投資商品をクレカで購入できるのは月10万円までと法律上決まっています。

じゃ、10万円以上で楽天証券のみポイントがついているのはなぜ?

理由は、楽天キャッシュと呼ばれるサービスも併用した場合のポイントがあるからです。

【楽天キャッシュ】

現状、法律上月10万円以上はクレカ支払いはできません。

しかし、楽天証券のみは『楽天カード 10万円』+『楽天キャッシュ 5万円』の計15万円

までポイントが付与される。と言う事です。

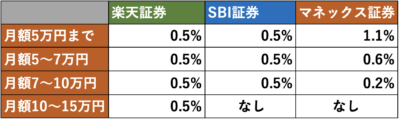

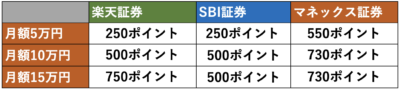

これを踏まえ、月額5万円、10万円、15万円積み立てした時のポイントを比較してみました。

月額10万円までは

一瞬、10万円分までポイントが付与される楽天証券が良い。

と思ってしまったでしょうが、元々のポイント還元率が倍以上あるマネックス証券が良い。

と言う事がわかりました。

楽天証券でキャッシュとカードを駆使し、倍額の10万円積み立てた所で、マネックス証券で月額5万円積み立てた方がポイント付与が多い。

と言うのは毎月の積み立て額が5万円以下の予定の方には嬉しいですね。

更に、普段のお買い物で付与されるポイントも見てみましょう。

通常のお買い物も三井住友(SBI証券)以外は1.0%付与されます。

この点でも『マネックス証券』は優れています。

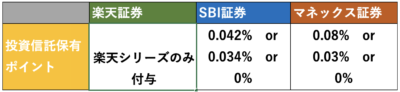

さらに、オマケのオマケみたいなポイントで『投資信託』を保有しているだけで毎年受け取れる『投資信託保有ポイント』と言われるものもありますが、その還元率もマネックス証券が秀でている様です。

ポイントは微々たるものですが、『長期投資前提の新NISA』の場合は有るに越した事はありません。

今後、5年、10年と積み上げてきた資産に対して加算される訳ですから、

資産が100万円貯まれば、ほったらかしで毎年800円or300円が受け取れる。

と言う訳です。

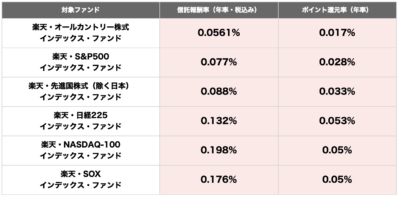

【楽天証券 楽天シリーズポイント付与率】

※2024年4月時点

出典:楽天証券HP

以上を加味した結論は、

もう、ややこしく掘り下げたりしたくない!

年会費を払ってまでカードをバージョンアップしたくない!

って方は、単純に『マネックス証券』で決まりです。

これで、あなたの新NISAの金融機関選びは終了です。

これで、記事を閉じてしまうと、結局また他の記事を読んで、また色々金融機関を吟味し、また記事を閉じる。を繰り返してしまいます。

マネックス証券をこの場で契約し『ポートフォリオを組む』方に時間を割く方が資産を増やすのには効果的です。

最後に肝心なマネックスポイントの使い道ですが、

Amazonギフトカード、dポイント、pontaポイント、Tポイントなど、日本人ならどれか使うであろうポイントに変換できます。

出典:マネックス証券

もし、どのポイントも使わない。って方は

毎月積み立てしている投資信託などに充当する事も可能です。

つまり、毎月積み立てた時点で1.1%の運用益が発生しているのと一緒ですね。

以上

あまり、掘り下げたくない方は『マネックス証券』で決まりです。

考えれば考える程、年間数1,000円の為に右往左往脳みそを使いまくらなければいけません。

ポイント沼にハマりたくないけど、お得にポイントをGETしたい方はココで『マネックス証券』と『マネックスカード』を作って、この記事を閉じて下さい。

お疲れ様でした。

いや。頑張ってポイントについて勉強しようと思ったのに、結局『マネックス証券』推しだけの浅い記事じゃないか!

読んで損したよ!

分かりました。では、解説していきます。

が、ポイント沼は非常にややこしいので、覚悟して読み進めて下さい。

冒頭にも申し上げましたが、ポイントはあくまでオマケ程度です。

そこに、時間を使うのが嫌なら『マネックス証券』で決めておいて間違いないですよ

では、次に楽天証券について掘り下げていきます。

楽天経済圏にどっぷりの方は楽天証券がオススメ

超絶ややこしいのが、この楽天経済圏です。

しかし、そのややこしさをクリアし1度設定さえしてしまえば、後は勝手にポイントが貯まっているのが特徴です。

まず、楽天証券での積み立てで得られるポイント還元率をもう1度確認しておきましょう。

まず、マネックス証券、SBI証券は月額10万円までの積み立てが限度でしたね。

その点、楽天証券は月額15万円(楽天カード10万円+楽天キャッシュ5万円)まで積み立て可能です。

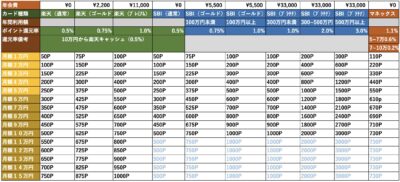

これを踏まえ、各証券会社のポイントを積み立て額と受け取れるポイントを表にしました。

年会費0円の通常クレカのみで比較すると、マネックス証券の圧勝です。

ただし、10万円以上になると、楽天キャッシュ積み上げ分によりマネックス証券に迫るポイントである事が分かります。(15万円の場合のみ楽天証券がお得)

したがって、繰り返しになりますが、新NISAの積み上げポイントだけを見た場合マネックス証券で決まりです。

しかし、ポイントで若干(じゃっかん)のビハインドがあっても楽天経済圏に身を置くかどうかは、楽天市場でどれだけお買い物をするかで全く変わってきます。

楽天グループは自社サービスを使う事により、楽天市場でのお買い物で貯まるポイント還元率を上げていく、いわゆる楽天経済圏で顧客の囲い込みをしている訳です。

楽天証券もそのサービスの内の1つですね。

楽天経済圏の事をよくご存知でない方もいらっしゃるでしょうから、ざっくり解説しておきます。

まずは、楽天経済圏のポイント表をご覧下さい。

何のこっちゃ分からない。

と言った方も多いと思いますが、楽天には上記の様にサービスが充実していて、使えば使うほどポイント倍率が上がっていく。と言う事です。

ちなみに、楽天での『倍』とは『%』の事です。

例えば、

楽天カード 保有で+1%

楽天カード と楽天銀行の紐付けで+0.3%

楽天証券で月額3万円以上『投資信託』を購入で+0.5%

などです。

他に沼にハマるかどうかは別にして、とりあえず楽天証券を楽天カード 払いにし、最低限の設定をした時の倍率は

- 楽天カード(通常分) 1%

- 楽天カード(特典分) 1%

- 楽天カードを楽天銀行で引き落とし 0.3%

- 楽天証券 投資信託3万円 0.5%

- 楽天会員 1%

で3.8%還元と言う事になります。

これを踏まえ、マネックス証券と楽天証券のどちらが良いか比較します。

下記は、積み立てで得れるポイントの差額です。

7万円積み立て時が最もポイント差が開き340Pの差がある事が分かります。

価格にすると、8,947円と言う事になり、

楽天市場で毎月8,947円以上お買い物をする。と言う方は『楽天証券』で契約する方がお得。

となります。

更に、楽天では5と0の付く日にお買い物するだけで+2%

『楽天イーグルス』『ヴィッセル神戸』『FCバルセロナ』が勝った翌日は+2%、この内2つ勝利の翌日は+3%、3つ全て勝利の翌日は+4%

となります。

実質的には、5と0の付く日にどこかが勝っていればラッキーぐらいに思って僕は使っています。

更に更に、楽天は毎月1週間程度(不定期)開催されるお買い物マラソン。と言うイベントがあり、1ショップ購入につき+1%(最大9%)などの特典もあります。

この『お買い物マラソン』は、ふるさと納税にも使えるので日用品などとまとめて購入するとかなりのポイントを獲得する事が可能です。

オマケで、

楽天グループは今、楽天モバイルに力を入れている事もあり、楽天モバイル契約で+4%。

他にも楽天モバイル契約で

- 20GBまでなら月額1,980円

- NBA rakuten 、プロ野球パリーグの試合が全て見放題

- you tubeプレミアム3ヶ月間無料+10%ポイント還元(you tubeプレミアム月額の)

- 楽天マガジン、楽天music3ヶ月無料+継続で割引き

- 楽天TV 毎月ポイント進呈

などなど。

参考:楽天モバイルHP

楽天モバイルで、+4%&上記利用があれば更に割引き。

なので、月額は1,980円ですが、上記利用+月額のお買い物が多い方は、実質スマホ料金がタダ。

なんて事も可能です。

※月額1,980円 楽天でのお買い物月額66,000円(+3%の場合)で実質タダ。

楽天経済圏は少し理解できたけど、ゴールド、プレミアムカードは年会費を払ってでも入った方がお得なの?

使い方によります。

積み立てポイントだけで比べると、最大10万円積み立てしたとして、通常クレカ500P、ゴールド625P、プレミアム750Pになる程度で、そこまで魅力はありませんが、他の特典を見て判断するのが良いでしょう。

順に解説していきます。

楽天ゴールドカード(年会費2,200円)

年会費2,200円になりますので、年間利用料金がこれ以上になれば乗り換えた方がお得。と言う事になります。

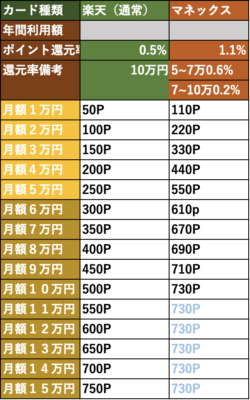

まず、通常クレカと毎月積み立てポイントの損益分岐点を表にしましたのでご覧下さい。

※5万円以上は5万円と一緒

『通常』『ゴールド』はそれぞれ1年間に得れるポイント数で、右の『年会費との差』は2,200円

を加味した場合のゴールド保有時の損益を記載しています。

つまり、積み立てポイントのみの場合、通常クレカの方がお得。と言う事になります。

ここからが、ゴールドカード特典になります。『以下で得れるお得ポイント』が『先ほどの表の差』を上回っていたらゴールドカードを作った方がお得です。

ご覧下さい。

②誕生日月1%アップ

の2点です。

例えば、月5万円積み立て(差額700P)でETCカードで年会費を支払っていた方(550円)は、差額は150円となり、誕生日月に15,000円以上のお買い物をする場合ゴールドカードがお得となります。

ハッキリ言ってポイント還元のみではゴールドを保有する意味はあんまり無いと思います。

しかし、ゴールドカードの特典として

- 国内空港のラウンジが年2回無料

- 利用額が200万円までアップ

- 旅行保険付帯

- ゴールドカードを保有している優越感

などポイント以外の付加価値も加味し検討しましょう。

次にプレミアムカードを見ていきましょう。

楽天プレミアムカード(年会費11,000円)

年会費11,000円とかなり高額のプレミアムカードはどうでしょうか?

まずは、ゴールドの時と同じく、損益分岐点を確認してみましょう。

※5万円以上は5万円と一緒

年会費が高い分、5万円以上積み立てても8,000円もマイナスになってしまいます。

果たして、この8,000円を上回る特典があるのでしょうか?

プレミアムカードの特典も確認していきましょう。

ポイントの特典は

楽天市場でのお買い物 +2% & 下記の3つの中から1つ選択。となります。

- 火、木曜日は楽天市場でのお買い物が更に +1%(5,0の付く日と重複しにくく使いにくいのでオススメしません)

- 楽天トラベル利用分が+1%

- Rakuten TV 楽天Books利用分が+1%

まず、絶対受け取れるのは楽天市場でのお買い物の+2%です。

お買い物金額に直すと、楽天市場で年間55万円以上お買い物する場合、楽天プレミアムカード がお得。

と言う事になります。

他の特典での楽天トラベル、Rakuten TV、楽天Booksだけで元を取ろうとすると年間110万円の利用が必要です。

単独では厳しいので合わせると、

楽天市場で年間40万円+楽天トラベルで年間 30万円 以上

楽天市場で年間30万円+楽天トラベルで年間40万円+楽天Books,Rakuten TVで年間10万円 以上

などで楽天プレミアムカード がお得。

となります。

うーん。中々ハードルが高く、僕にはお得を取れそうもないですね。。。

確かにポイント数だけでは分が悪いかも知れませんね。

では、ポイント以外の特典も確認してみましょう。

- プライオリティパスが発行される※1

- 海外、国内旅行傷害保険が付帯される

- 動産保険が付帯される※2

- 手荷物宅配サービスが年2回受けられる(空港↔︎自宅)※3

- トラベルデスク付帯※4

※1 プライオリティパス。国内外1,300ヶ所以上の空港のラウンジが無料で利用できる。海外ラウンジサービス一覧

※2 動産保険。1万円以上のお買い物で90日以内に不慮の事故で破損した場合、補償してくれる。

※3手荷物宅配サービス。国内4空港から自宅。又は自宅から国内4空港への手荷物が年2回無料で配送してくれるサービス。(関西国際空港、中部国際空港、羽田空港、成田空港のみ)

※4トラベルデスク。海外で現地の方が『観光』『レストラン』『オプショナル』などを案内してくれるサービス。カードの盗難や病気の際にも対応してくれる。

これを見てお気づきの方も多いと思いますが、『ほぼ』旅行関係のサービスになります。

特にプライオリティパスは、年会費が45,000円程度かかってくるので、旅行、出張などが多い方なら、これだけでも十分元が取れてしまいます。

その上、手荷物を運んでくれ、海外で不安な傷害、盗難などの保険も付帯。おまけに、美味しいレストランや楽しめるオプショナルを現地の人が紹介してくれる。など至れり尽せりです。

したがって、

旅行、海外へよく行かれる方は大変お得なカードだと思います。

もう訳が分かりません。。。

でしょ。

冒頭で申し上げた通り、ポイントは掘り下げ出すとキリがありません。

しかし、ハマればハマる程『得』をするのもまた事実です。

僕がハマっているのも、この楽天経済圏で、改悪などと言われて久しいですが、それでも他の経済圏より『桁違いにお得だ』と感じています。

もう、新NISAの金融選びの枠を超えてしまっているので、まとめます。

まず、マネックス証券とのポイント差は60P〜340Pで、この差額以上に楽天市場でお買い物をすれば楽天市場がお得。

となります。

楽天市場は楽天サービスの契約状態により還元率がアップしていきます。

これを踏まえてまとめると、

めんどくさい事が嫌な方は『マネックス証券』×『マネックスカード』

どっぷり沼にハマってやろう。と言う方は『楽天証券』×『楽天カード 』

となります。

実質、誰でもすぐに到達できる還元率は4.3%。

楽天モバイル契約で8.3%。

これを5と0の付く日に買い物すれば10.3%

となり、

これで月に60P〜340P以上稼げる方は楽天証券が絶対お得。と言う事になります。

楽天ゴールドカードは安価でステイタスを手に入れられる。と言う事以外に持つメリットはあまり無い様に感じました。

楽天プレミアムカード は、ポイント還元+2%なので、楽天市場で年間40万円以上お買い物する方はお得です。

あとは、旅行関係の補償やサービスが充実し過ぎているので、旅行、出張が多い方なら、例え、楽天証券にしなくても持っておいて良いぐらいお得です。

今、具体的に分からん!

って方は、

『楽天市場でちょくちょく買い物をしている』方、

『楽天経済圏、ちょっと面白そうだな』と感じた方は、楽天証券×楽天カード にしておいて良いでしょう。

楽天経済圏の攻略法は後で少しずつ学んでいけばオッケーです。

僕もお得過ぎるので

でガッツリ経済圏にハマっています。

では、最後に

今注目のSBI証券を確認していきましょう。

対象店舗でのお買い物が多い方 or 年間100万円使う人はSBI証券

最後は、『SBI証券』× 『三井住友カード or Olive』について解説していきます。olive(オリーブ)とは

対象店舗ってなに?

三井住友カード(SBI証券)は、対象店舗でのお買い物の場合だけで8%以上のとてつもない高還元が受け取れるので、当てはまる方は検討しても良いと思います。

対象店舗は以下です。

出典:三井住友銀行

その他 対象店舗

※商業施設内にある店舗では対象外の場合があります。

『お昼はほぼローソンかセブン。すき家にもたまに行く。』

『日曜日の昼はマクドナルドが多いな。』

『家族でサイゼリアやはま寿司によく行く。』

などで、上記店舗のどれかで毎月1万円以上は使う。なんて方は『三井住友カード or Olive』を作っておけばかなりのポイントを稼ぐ事ができると思います。

ポイント還元率は後述します。

そして、肝心のSBI証券での還元率をおさらいしてみましょう。

まず、メインのクレカ積み立ての還元率ですが、0.5%と楽天証券と一緒です。

ゴールドを作ってもマネックス証券の1.1%には及ばない。と言った感じです。

プラチナも年間で500万円ととてつもない金額を使ってやっと3%です。

しかも年会費が33,000円と激高です。

お買い物還元率も0.5%で、楽天、マネックスの1%と比べると見劣りしてしまいます。

じゃ、SBI証券を選ぶ意味あるの?

と思われたでしょうが、大注目は冒頭の店舗利用の多い方です。

ポイント還元率は最大で20%になります。

※実際は10%ぐらいになりそうです。

還元率の内訳を確認していきましょう。

まずは、設定のみで誰でも達成できるポイント(対象店舗利用での)です。

・クレジットカードタッチ決済 +4.5%(カードをタッチ決済するだけで付与)

・Apple Pay Google Pay +2.0%(Apple Pay Google Payを通じてカード決済するだけで付与)

※2023年7月1日より

・Oliveアプリログイン +1.0%(月1回ログインするだけで付与)

これだけで合計8%還元です。

すごいので、もう1度言います。

たった、これだけで8%還元です。

何か色々やる事がある様ですが、定期的にやる事は月1回オリーブアプリにログインするだけです。

後は、支払い時にApple PayかGoogle Payに紐付けしたクレジットで決済するだけで常時8%還元は魅力的ですね。

更に、ポイント還元率を上げたい方は、以下の方法でポイントアップできます。

- Oliveの選べるポイント +1%(選ぶだけ。後述します)

- 住宅ローンの契約 +1%(住宅ローンを契約。無理ゲー。諦めましょう)

- 家族もカードを作る +1%〜5%(家族1人カードを作るごとに+1%。最大5人まで)

- SBI証券で当月のVポイント投資で10,000ポイント以上利用 +1.0%(ほぼ不可能。諦めましょう。)

- SBI証券でNISA口座の投資信託残高が200万円以上+ 0.5%

- SBI証券でOlive会員登録をし、NISA口座の投資信託残高が100万円以上 +0.5%

注目は下3つのSBI証券関係です。

『Vポイント投資で10,000ポイント以上利用(1%)』

(ポイントのみで10,000円積立てるのは不可能と言っても過言ではありません。これを考えて企画が通ったのが考えられないレベル。)

『SBI証券でNISA口座の投資信託残高が200万円以上(0.5%)』

(差はあれど、年月を掛ければ誰でも到達可能)

『SBI証券でOlive会員登録をし、NISA口座の投資信託残高が100万円以上(0.5%)』

(同じく、差はあれど年月を掛ければ誰でも到達可能)

※現在は旧NISA(一般NISA/つみたてnisa)のみのポイントアップです。新NISAに実装されるかは不明です。

これで、計+2%となりますので、この2%に魅力を感じるか否かがSBI証券にするかしないかを決めるポイントです。

しかし、

10,000ポイント以上を使うのは無理ですし、残高100万円or200万円以上貯まるのには年月が掛かりますし、ようやく貯まった時には改悪されている可能性も十分あります。

だったら、SBI証券を選ぶメリットがないじゃないか!

そうなんです。確かに証券会社と紐付けするポイントは『改悪』により全く魅力がなくなってしまいました。

しかし、三井住友カード or Oliveは提携店舗での還元率がエグいのと、SBI証券自体は商品数がNO.1です。それに0.5%は還元されるのでそこを加味して考えましょう。

SBI証券の改悪がエグ過ぎたので、一旦SBI証券無しで『三井住友カード or Olive』のみを作った場合の一般的な利用例を見てみましょう。

【一般の方の利用例】

コンビニ(ローソン、セブン) 月額5,000円

ドトールコーヒー 月額1,000円

マクドナルド 月額1,000円

ガスト 月額1,000円

月額 合計8,000円

8,000円×8%=640ポイント 年間7,680ポイント

【家族がおられる方の利用例】

コンビニ(ローソン、セブン) 月額5,000円

マクドナルド 月額5,000円

バーミヤン 月額8,000円

はま寿司 月額10,000円

月額 合計 28,000円

28,000円×8%=2,240ポイント 年間26,880ポイント

以上。

なので、SBI証券は別にして三井住友カードは持っておいて損は無いのではないでしょうか?

※8%付与もいずれ改悪される事が予想されます。したがって、今がボーナスタイムだとも言えるでしょう。

最後に、僕が実行しているおススメの方法をお伝えして締めくくります。

【新NISA】オススメ金融機関『楽天証券』『SBI証券』『マネックス証券』を私生活も含めポイント徹底比較の結論と僕のオススメ

結論は、

私生活を沼にハマったりして色々考えるのが面倒だ。って方は『マネックス証券』。

楽天経済圏にどっぷりの方は 『楽天証券』。

ポイントより肝心のNISAのラインナップが充実していた方が良い方は『SBI証券』

がオススメです。

最後に私ごとですが、僕は現在『楽天証券』でNISAを開設しています。

その上楽天経済圏にもどっぷり浸かってポイントを貯めています。

やけど、三井住友の8%還元はめっちゃ魅力やなー。

と言う事で、

SBI証券は開設していませんが、対象店舗でのお買い物用に利用する為だけに、『三井住友Olive』を利用しています。

SBI証券×三井住友カードでのポイント付与が改悪してしまったので、無理ゲーな1,2%は捨てました。

したがって、

セブンイレブン、ローソン、サイゼリヤ、はま寿司、マクドナルドなどでお買い物する時はOliveでしっかり8%還元を享受し、

楽天市場で買い物する時は、『楽天証券 投資信託0.5%』『楽天証券 米国株式0.5%』『楽天カード1% 』『楽天銀行×楽天カード0.3%』もしっかり享受しています。

これが僕の場合の最適解です。

これがあなたにとって正解かどうかは分かりません。

例えば、

これから、しっかり投資を勉強し様々な商品の購入を検討されるのであれば、還元率は0.5%で私生活のメリットはなくてもSBI証券が良いでしょうし、ただただ色々考えるのが面倒だと言う人は、何も考えずに1.1%と高還元のマネックス証券が良いでしょう。

こんな記事を書いていて何ですが、ポイントは運用で得れる運用益に対しては微力ですし、しょっちゅう改変が行われます。

なので、自分に合いそうだと思う『そこそこ』の証券会社を選んでしまって少しでも早く始める事をオススメします。

- 新着記事更新のお知らせ

- たまーにくる相談料割り引きチケット

- Kindle 新刊無料キャンペーンのご案内

- お金に関するミニ雑学

※こちらから営業LINEを送る事はありません。

最後までご覧頂きましてありがとうございました。

最後までご覧頂きありがとうございました。

コメント