- コロナ助け合い保険とは

- コロナ助け合い保険とこくみん共済を比較

- コロナ助け合い保険のメリット・デメリット

- コロナ助け合い保険結局どうなの?

- コロナ助け合い保険に加入すべき人①補償はいらないが保険料が安いのであれば最低限の補償は付けておきたい人

- コロナ助け合い保険に加入すべき人②貯蓄をしており、入院、手術などの出費はそこから捻出しようと考えている人

- コロナ助け合い保険に加入すべき人③医療保険は別に入っているが、もう少し補償を手厚くしたいと考えている人

- コロナ助け合い保険に加入すべきではない人①しっかりした補償が欲しい人

- コロナ助け合い保険に加入すべきではない人②死亡補償が欲しい人

- コロナ助け合い保険に加入すべきではない人③先進医療特約が欲しい人

- コロナ助け合い保険に加入すべきではない人④そもそも補償はいらないと考えている人

- コロナ助け合い保険に加入すべきではない人⑤終身での補償が必要だと考えている人

- 【コロナ助け合い保険でどうなの?をFP視点で解説】の個人的見解とまとめ

コロナ助け合い保険とは

コロナ助け合い保険。

とうとう新型コロナウイルスの名前が付いた保険が登場しました。

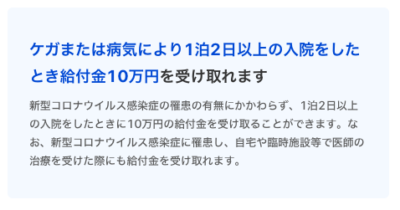

『コロナ』に罹患したら入院せずとも一律10万円支給されると言う保険です。

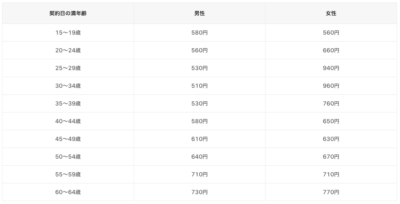

加入は64歳まで可能で、保険料は以下の通りです。

参考 justInCase HP

当初、この保険を発見した時に、

人の不安を逆手に取って、何とぼったくりな保険を作ったんだ!と憤りを感じました。

理由は『コロナ』に罹患する確率と『保険料』が釣り合って無いと思ったからです。

しかし!

しかし、このけしからんと思われた保険のHPを見た時に僕のこの保険に関する考えが180°変わりました。

その一文がコチラです。

参考 justInCase HP

注目すべきは1行目です。

『新型コロナウイルス感染症の罹患の有無にかかわらず』←ココです。

ん!?この保険『新型コロナウイルス』以外も補償してくれるんやん!!!

と驚きました。

つまり、この保険は名ばかり『コロナ助け合い保険』と謳っていますが、

実際は、癌であろうが、胃潰瘍であろうが、骨折であろうが『入院』さえすればその時点で10万円給付されるのです。

じゃあ、逆に保険料がすごく割安じゃないですか?

そうなんです。

月額数100円で、入院さえすれば10万円支給されるのはかなりお得だと思います。しかしその人の考え方や年齢などで、オススメかどうかが異なりますので是非最後までご覧下さい。

『コロナ助け合い保険』は、『コロナ』に罹患された時点で『入院』せずとも10万円支給されます。

通常の『医療保険』は、『入院日数×5,000円』などの場合がほとんどなので『コロナ』に罹患してしまっても、軽傷で『自宅待機』などを余儀なくされた場合『保険金』は1円も受け取れません。

まとめますと、

『コロナ助け合い保険』とは

- ベースは普通の『医療保険』。

- 入院1日いくらなどの給付金はなしで『入院』すれば一律10万円。

- オプション的な感じで『コロナ』の自宅待機などにも10万円給付が適用される。

って感じで、

名前だけ聞けば『コロナ』に特化した保険の様に思われるでしょうが、実は単なる『医療保険』の要素が強く、プラス コロナに対しては手厚く適用しますよ。

と言った保険になります。

この記事で分かる事

- コロナ助け合い保険とこくみん共済 徹底比較

- コロナ助け合い保険のメリット・デメリット

- コロナ助け合い保険に加入すべき人、加入すべきではない人

- コロナ助け合い保険『僕の個人的見解』

が分かります。

『コロナ助け合い保険』ただただ徹底的に掘り下げた記事になっています。

加入をご検討されている方は、この記事をしっかり読めば答えが見つかると思います。

結論から言うと、保険キライの僕でもアリだと思える超優良な保険です。

長文になりますが、ぜひ最後までご覧下さい。

では、

『コロナ助け合い保険』が普通の医療保険と分かった所で、この保険がどれぐらいお得かどうかを、

次の章で”条件がよく似ている”『こくみん共済』と比較していきます。

コロナ助け合い保険とこくみん共済を比較

医療保険の中でもダントツに保険料が安い『こくみん共済』ですが、コロナ助け合い保険と条件が近かったので今回比較の対象にしました。

比較する前に1つ。

条件は以下です。

保険料

【コロナ助け合い保険】

【こくみん共済】

月額1,150円。20%減額して (実質)920円

保険料に関しては、25〜39歳までの女性の保険料が突出して高くなっています。

補償内容

| 18〜59歳 | 60〜64歳 | |

| 手術一時金 | 3万円 | 1.5万円 |

| 入院給付金(日額) | 5,000円 | 3,000円 |

| 死亡保険金 | 25万円 | 10万円 |

| 通院 | 1,000円 | − |

| 先進医療 | 最大500万円 | 最大250万円 |

コロナ助け合い保険

| 15〜64歳 | |

| 入院給付金(一律) | 10万円 |

これだけ見ると何だか比較しにくいですよね。

注目すべきは『手術一時金』と『入院給付金』の2つだけ見て頂ければオッケーです。(赤字部分)

他の『死亡保険金』『通院』『先進医療』はオプションとしてとりあえずは切り離して考えてみましょう。

そうなると、こくみん共済がコロナ助け合い保険と同じ10万円の補償を受けるには、

手術なし 入院20日間(5,000円×20=10万円)

手術をした場合2週間で同等。

手術なしの場合は20日間の入院で『コロナ助け合い保険』同等の補償となる事が分かります。

これが、10万円を超えるか否かで『コロナ助け合い保険』がお得かどうかが変わってきますので、

一般的な入院事項と平均入院日数をまとめてみました。

- 胃潰瘍(手術+入院6日)6万円

- 盲腸(手術+入院10日) 8万円

- 骨折(手術+入院20日) 13万円

- 癌(手術+入院17日) 8.5万円

- 心疾患(手術+入院20日) 13万円

- 脳血管疾患(手術+28日) 17万円

- 白内障(手術+入院2日) 4万円

- 帝王切開(手術+入院11日) 8.5万円

- 新型コロナウイルス(入院8日) 4万円

※データ+経験、主観を含みます。

癌は部位やステージによって全く異なるので一概には言えませんが、あくまで目安と捉えて下さい。

上記の疾患のみで平均を出した所 9.1万円でした。

これを見てどう思われますでしょうか?

まぁ、ざっくりですが、大体10万円前後だと考えても良いのではないでしょうか?

では、少し強引ですが手術プラス入院が10万円として『こくみん共済』と『コロナ助け合い保険』を比較していきます。

補償内容

【コロナ助け合い保険】

| 15〜64歳 | |

| 入院給付金(一律) | 10万円 |

【こくみん共済】

| 18〜59歳 | 60〜64歳 | |

| 手術+入院給付金 | 10万円 | 5万円 |

こんな感じです。

こくみん共済の『手術+入院給付金』を『コロナ助け合い保険』と同等と見て、他の『死亡保険金』『通院』『先進医療特約』はオプションと考えます。

さらに、『コロナ助け合い保険』の保険料を分かりやすくする為に平均保険料(661円)として、もう1度まとめてみました。

| コロナ助け合い保険15〜64歳 | こくみん共済18〜59歳 | こくみん共済60〜64歳 | |

| 保険料 | 661円 | 920円 | 920円 |

| 保険金 | 10万円 | 10万円 | 5万円 |

- こくみん共済はリスクの高い肝心な60〜64歳までの補償は手薄になってしまいます。

- 保険料はおよそ260円程度の差があります。

- 65歳以上の補償はどちらもありません。

これは、手術を伴う場合の比較です。

手術を伴わない場合、入院のみで20日間以上は中々考えにくく、入院のみの場合は『コロナ助け合い保険』の圧勝と言えます。

補償内容で『コロナ助け合い保険』が圧勝。

入院のみであっても『コロナ助け合い保険』が圧勝。

これだけ見れば『コロナ助け合い保険』1択に思えますが、『こくみん共済』はオプション的な補償として

『死亡保険金(25万円or10万円)』

『通院(1,000円59歳まで)』

『先進医療(500万円or250万円)』

の3つが付帯しています。

ざっくり、総合的にまとめてしまうと、この3つのオプションに対して260円を出せるのなら『こくみん共済』。

余計なモノは一切付帯したくないし、『コロナ』の補償も付帯したいのなら『コロナ助け合い保険』がオススメと言う事になります。

年齢別に掘り下げると

25〜34歳までの女性は『コロナ助け合い保険』の保険料が割高になってしまう事から『こくみん共済』がオススメ。

60〜64歳までの方は『こくみん共済』の補償が半分になってしまう事から『コロナ助け合い保険』がオススメと言う事になります。

コロナ助け合い保険のメリット・デメリット

では、『コロナ助け合い保険』のメリット・デメリットを述べていきます。

コロナ助け合い保険のメリット①シンプルで分かりやすい補償

『入院したら10万円』。有無を言わさずコレだけ。本当に分かりやすい保険です。

今の『医療保険』はわざと分かりにくくしているんじゃないか?と思うぐらいややこしい保険しかありませんが、この保険は本当にシンプルで分かりやすいので、『保険料』と『補償』を比較して加入するべきかの判断が非常にしやすいです。

余談ですが、コロナ助け合い保険を販売しているjustInCaseの保険は全て分かりやすい商品しかありません。

上記の保険も非常に分かりやすいのはもちろん、保険料も分かりやすく、しかも激安です。

注意)『コロナ助け合い保険』と『わりかん保険』は国の決まりにより同時に加入する事が出来ません。

個人的には、今後justInCaseの保険商品をキッカケにこう言ったシンプルで『顧客目線』の保険が主流になってくれれば良いなと思っています。

コロナ助け合い保険のメリット②手術がなくても1日の入院でも10万円給付

最近は、入院日数は限りなく短くなってきています。

癌に罹患しても、部位やステージによっては1週間程度の入院で、後は通院での治療であったりと言ったケースが多々あります。

その上、手術なしでのちょっとした入院などになると入院日数は長くて、せいぜい1週間程度までで収まる事がほとんどです。

そう考えると、そんな場合でも一律10万円の保険金を安い保険料で賄えると言うのは嬉しいですね。

コロナ助け合い保険のメリット③セット売り保険ではない

セット売りとはどう言う事かと言うと、医療保険は『生命保険』などの商品が盛り込まれている商品が基本となっています。

本来、『手術』や『入院』などの『医療費』の補償をして欲しいだけなのに、『死亡保険金』や『先進医療特約』。更には『個人賠償保険』などを付帯していて、その分余計な『保険料』を徴収されています。

よくテレビショッピングで、『今なら、同じ化粧水のミニを1本と化粧ポーチもプレゼント!』などと色々セットで付いてきたりしますが、

『いや。それ、いらないからもう少し安くして!』

と思った経験がある方も多いのではないでしょうか?

通常の医療保険は、そのオマケを強制的にセット販売されているモノがほとんどですが『コロナ助け合い保険』にはそれがありません。

コロナ助け合い保険のメリット④余剰資金は全て寄付

冒頭で『コロナ助け合い保険』は普通の『医療保険』に『新型コロナウイルス』の補償はオプション的なモノです。と解説させて頂きました。

では、なぜ『医療保険+コロナ特約』の様な保険名ではなく『コロナ助け合い保険』と名付けたのかの理由は実はココだと思われます。

このコロナ助け合い保険は実は会社の『利益』が目的ではないのです。

皆さんから集めた『保険料』から『必要経費』のみを差し引いた残り、つまり収益を全て『医療従事者』に寄付致します。と言ったオトコマエな保険なのです。

今までの保険は100%自分や家族の為に掛けておく。と言った当たり前過ぎる概念を、良い意味で見事に裏切ってくれています。

最近の『コロナ騒動』で、医療従事者やそのご家族の大変さは感じておられる方が多いと思います。

しかし、寄付やボランティアをしてあげたいな。というキモチはあっても、『どこに』『どうやって』したら良いのか分からないし、日々の生活もあるので、そこまでして寄付するパワーもない。

皆さん、そんな所ではないでしょうか?

『コロナ助け合い保険』は、保険に加入するだけで、

『ご自身の補償』+『寄付』と言った社会貢献が出来てしまう良い意味でのセット販売だと思います。

この項目は正直興味の無い方も多いと思います。

しかし、

『収益が困っている人に寄付される。』と言った商品が増えてきて

『保険』=『補償』+『寄付』

と言う概念が定着してくると、

『同じ補償であれば所得の少ない人に寄付される〇〇保険にしよう。』とか、

『シングルマザーの補償に当てられる医療保険の△△保険にしよう。』

などと、保険選びの基準自体が変わってくるし、個人の思想が反映出来、しかも個人個人が『助け合い』と言った概念が『保険』を通してもっと身近になるキッカケとなる素晴らしい考えの保険だと個人的には思っています。

以上がコロナ助け合い保険のメリットになります。

次にデメリットに付いても述べていきます。

コロナ助け合い保険のデメリット①10万円は年に1度まで

1度入院をして10万円を給付してもらうと、もし翌月再入院となったりした場合でも10万円は給付してもらえません。

給付は年に1度のみです。

その次の年に入院となった場合は又10万円給付されます。

これは、簡単な手術をして、更に追加で再手術などをした場合には適用にならない事が多いですのでデメリットと言えます。

コロナ助け合い保険のデメリット②長期入院などに備えがない

コロナ助け合い保険は1日の入院でも10万円ですが、逆に50日の入院でも10万円です。

長期入院で、ダラダラ出費がかさんでしまう時には10万円という金額では不十分と言えます。

これは、『入院=10万円』と分かりやすい補償にしたため仕方が無いとは言えますがかなりのデメリットですね。

14日以内が70%

15〜30日までが15%

31日以上15%

と現在では長期入院の可能性はかなり少なくなってきてはいます。

コロナ助け合い保険のデメリット③65歳以上は加入出来ない

入院が必要となる年齢は当然高齢になるにつれぐんぐん上昇していきます。

参考:厚生省HP

いざ、入院が必要となる65歳以上は加入出来ません。

通常の『医療保険』は『終身タイプ』が主流となってきていますので、補償が64歳までと言うのは実際補償が欲しい年齢では補償を受けられない可能性が高いと言えます。

※終身タイプ 一生涯という意味。

※こくみん共済(医療タイプ)も64歳しか補償がありません(なので今回比較対象としました。)

以上がコロナ助け合い保険のデメリットになります。

では、次の章で『コロナ助け合い保険結局どうなの?』を解説していきます。

コロナ助け合い保険結局どうなの?

こくみん共済との比較やメリット、デメリットなど色々解説してきましたが結局の所どうなの?って所ですよね。

最後にもう1度メリット・デメリットをおさらいして、この『コロナ助け合い保険』が向く人向かない人を解説していきます。

コロナ助け合い保険のメリットまとめ

- 補償がシンプルで分かりやすい

- 入院しただけで一律10万円の給付

- 余計なセット売り販売がないので保険料が安い

- 余剰資金は全て医療従事者に寄付

コロナ助け合い保険のデメリットまとめ

- 10万円給付は1年度に1度まで

- 長期入院に対して無防備

- 65歳以上は加入出来ない

ざっとこんな感じでしたね。

これを踏まえて加入すべき人、加入すべきではない人をまとめました。

コロナ助け合い保険に加入すべき人

- 補償はいらないが保険料が安いのであれば最低限の補償は付けておきたい人

- 貯蓄をしており、入院、手術などの出費はそこから捻出しようと考えている人

- 医療保険は別に入っているが、もう少し補償を手厚くしたいと考えている人

コロナ助け合い保険に加入すべきではない人

- しっかりした補償が欲しい人

- 死亡補償が欲しい人

- 先進医療特約が欲しい人

- そもそも補償はいらないと考えている人

- 終身での補償が必要だと考えている人

簡単に解説していきます。

コロナ助け合い保険に加入すべき人①補償はいらないが保険料が安いのであれば最低限の補償は付けておきたい人

基本、医療保険はいらないと考えている方は加入しなくても良いと思います。

しかし、補償がシンプルかつ経費がかかってしまう高齢者を対象外にする。など徹底的に保険料を削ぎ落としている『医療保険』なので、月額600円程度で、万が一の時に貯蓄を目減りさせなくて済む。と考える方は前向きに検討しても良いですね。

コロナ助け合い保険に加入すべき人②貯蓄をしており、入院、手術などの出費はそこから捻出しようと考えている人

加入すべき。と申しましたが貯蓄があるのなら基本加入する必要はありません。

僕自身も、これに当たりますので『コロナ助け合い保険』には加入の予定はありません。

しかし、何度も申し上げますが特筆すべきは『保険料がシンプル故に安い。』と言う事です。

ここまで安い保険料であれば、何かあった時に貯蓄を目減りさせたくない人が

『月額600円程度なら加入しておこう。』

と言う考えで加入するのはアリだと思います。

コロナ助け合い保険に加入すべき人③医療保険は別に入っているが、もう少し補償を手厚くしたいと考えている人

これは、先程の①,②とは逆の考え方で、補償をもっと手厚くしたい方が加入するパターンです。

通常の『医療保険』だけではまだ不安。と言う心配性の方は月額600円程度で付帯できるオプションと考えて加入するのも良いと思います。

コロナ助け合い保険に加入すべきではない人①しっかりした補償が欲しい人

先程の加入すべき人③と全く同じ理由で、『加入すべき』だったり『すべきではない』だったり。とはどう言う事かと言うと、月額600円程度支払うのなら、もう少し支払い額をアップして、今加入している医療保険をバージョンアップした方が良いと考える方はコッチになります。

プラスαで『コロナ助け合い保険』に加入し、10万円の入院給付の補償を受けるか、

プラスで保険料を支払って、今加入の医療保険をバージョンアップさせるかどちらが良いかはご自身の判断によります。

コロナ助け合い保険に加入すべきではない人②死亡補償が欲しい人

この場合は、全てコミコミの医療保険に加入するか、

『コロナ助け合い保険』+『生命保険』と2つの保険に加入するかになります。

通常保険とは、『医療保険』は医療のみ。『生命保険』は死亡保険金のみ。と単体で掛ける方が良い事の方多いのですが『医療保険』の場合は『医療保険』と『生命保険』その他もろもろの詰め合わせパックの様な商品が充実しているので、

ご自身が

『いつまで生命保険を掛けておきたいか。』と

『いつまで医療保険を掛けておきたいか。』

を考え、どちらが良いか選択するのが良いでしょう。

コロナ助け合い保険に加入すべきではない人③先進医療特約が欲しい人

先進医療とは、健康保険の適用外の最先端の医療の事です。

保険適用では無いので10割負担になる上、元々治療自体が超高額になるモノが多いです。

主に癌に対する治療が多いですが、『陽子線治療』や『免疫療法』などは数100万円かかりますので、この先進医療が付帯しているかどうかで命拾い出来る可能性も少なからずあると感じています。

僕は母を癌で亡くしたのですが、母の『医療保険』に『先進医療特約』が付帯していなかった事を今でも後悔しています。

現在は、単体の『先進医療保険』の加入を検討しているぐらい僕個人的には重要な項目だと考えています。

コロナ助け合い保険に加入すべきではない人④そもそも補償はいらないと考えている人

身もフタもない話しですが、『医療保険』はそもそもいらない。

と考えている方は『コロナ助け合い保険』も当然必要ありません。

医療費は『高額療養費制度』と言うものがあり、そもそも月額8万円程度(年収による)以上は負担しなくて良い事になっています。

なので、

50万円程度の貯蓄があればどんな大病であってもほぼ賄える様になっていますので、その事をよくご存知の方で、ある程度貯蓄のある方は医療保険自体を検討する必要はないでしょう。

コロナ助け合い保険に加入すべきではない人⑤終身での補償が必要だと考えている人

コロナ助け合い保険の加入年齢は64歳までになります。

実際の入院リスクは年齢を重ねる程に高くなってきますので、肝心な補償を受けたい年齢に補償対象外となっている可能性大だと言えます。

老後の病院代は退職金から捻出される。などある程度ビジョンが見えている方ならまだしも、

貯蓄がない。

退職金もない。

と言った方は、他の医療保険に加入するか、退職までに一生懸命貯金するかが良さそうです。

【コロナ助け合い保険でどうなの?をFP視点で解説】の個人的見解とまとめ

いかがでしたでしょうか?

『コロナ助け合い保険』は、

- 補償内容がシンプル。故に保険料が安い。

- 保険は自分の為に。と言う概念を良い意味で覆してくれる保険。

と言った保険になります。

しかし、

最初の方でこくみん共済との比較をしてみた結果、特別『コロナ助け合い保険』が激安。

と言う訳ではなく、

余計な補償を削ぎ落とした結果、安くなった保険と言えそうです。

何にせよ、

コロナ助け合い保険は単体で安心できる保険ではなく、

『ベースの医療保険にオプション的に付帯する』もしくは

『元々医療保険はいらないが最低限の補償を付けておきたい方』

が加入するのが良さそうですね。

最後に、僕個人的な見解を述べておきますと、僕自身は今は『コロナ助け合い保険』は必要ないと考えています。

しかし、随分先になりますが、50歳以降は加入を検討しようと考えています。

理由は、50歳以上は病気リスクが高まる。と言う事。

もう一つは、それに連動して保険料がアップするのが当然ですが、『コロナ助け合い保険』は少しは高くなるモノの割安さが際立ちます。

保険加入時期の保険料例(終身タイプ)

| 医療保険加入年齢 | 一般的な医療保険の保険料 | コロナ助け合い保険 |

| 30歳 | 1,500円 | 735円 |

| 40歳 | 2,100円 | 595円 |

| 50歳 | 2,900円 | 655円 |

| 60歳 | 4,000円 | 750円 |

※補償内容は異なります。

いかがでしょう?

じゃ、今の内から保険料が変わらない医療保険に加入しておけば良くない?

と言う声が聞こえてきそうですが、僕は入院リスクがほとんど無い40代までは保険料を一切支払いたくありません。

僕の場合の『コロナ助け合い保険』への考え方は、

- 40代までは保険料が無駄になる可能性大なので加入しない。

- 元々安い保険料が50代以降になると際立つので50代以降で加入を検討する。

こんな感じです。

僕は、元々は『医療保険』は全く必要とは感じていないので加入の予定はありませんが、『コロナ助け合い保険』は保険料が安く、特にリスクの高まる50代以降の保険料が安いので、50〜64歳までの他よりも安さが際立つ年齢だけ加入する。と言う、いわゆる『良いトコどり』。で加入しようかと考えています。

これは、あくまで僕の場合なので、

『コロナ助け合い保険』は使い方次第では、かなり割安で補償を付帯できる『使える保険』の1つである事は間違いないですね。

最後までご覧頂きありがとうございました。

最後までご覧頂きありがとうございました。

コメント