はじめに

『運用益が全て非課税』で、その掛け金が『全額控除』と良い事ずくめで人気のiDeCoですが、実は、各金融機関も触れていないデメリットがあるのはご存知でしょうか?

実は、iDeCoは厳密に言うと

『掛け金が全額控除』ではなく、

『税金の支払いの先送り』の制度である

と言う事はあまり知られていません。

各金融機関の資料などでは、『受け取り時にも税制優遇』としか記載されていませんが、うっかり間に受けると

『年金生活になった時に』

『今、受けている税制優遇のツケが回ってくる』

と言うとんでもない事にもなりかねません。

『収入の多い現役世代』の税金を先送りにして、

『収入が少なくなった年金世代』にその税金を支払う制度なら

iDeCoは全く使えない制度なんじゃないの?

確かに『受け取り方』を間違えると全く使えません。

しかし、iDeCoが使えない制度か?と言われるとそうではありません。

理由は、『一括受け取り』を選択する事によって税金をかなり軽減出来るからです。

しかも、もし税金が発生してしまう方にも『無税にしてしまう裏ワザ』も存在します。

- iDeCoの受け取り方法の『型』とは?

- iDeCo受け取りの裏ワザとは?

iDeCoについて詳しく知りたい方は、僕の著書がオススメです。Kindle unlimited加入の方なら無料で読めます。

iDeCoを始める前に読んでおく本 制度概要 いくらお得?知っておかないとヤバい落とし穴や裏ワザまでコレ1冊

iDeCoの受け取り方法

まずは受け取り時のルールをさらっと確認しておきましょう。

受け取りは60歳〜75歳の15年間で行う必要があります。

※2022年10月から(現在は60〜70歳の10年間)

受け取り方法は、

②まとめてある程度受け取り+残りは分割で受け取り。

③分割受け取り。

の中から選べます。

積み立て金額が500万円だった場合の一例です。

・500万円一括

【まとめてある程度受け取り+残りは分割受け取り】

・250万円まとめて残りは毎月10万円×25ヶ月

【分割受け取り】

・毎月10万円×50ヶ月

・偶数月20万円×25回 など

一例なので、まとまった額や毎月の額は自由に変更出来ます。

こうやって見ると自由に選択肢がある様ですが、

実はこの様に受け取らなければいけない。と言った『型』が存在します。

厳密に言うと、

『型』通りにしないと受け取り時にめちゃくちゃ税金がかかる可能性があります。

iDeCoの大きな魅力の1つとして『節税』が挙げられますが、この『型』に乗っ取った受け取り方をしなければ、毎月コツコツ節税してきた分ぐらいの税金が受け取り時にまとめて取られてしまう。

と言うとんでもない事になってしまいます。各銀行などのiDeCoの説明文などで、

『受け取り時の税金が優遇。』

とだけ記載している事が多いので、なんとなく

受け取り時もそんなに税金がかからないんだ。

と、細かいルールを知らないままにiDeCoを始められた方も多いと思います。

しかし、受け取ったお金は給与と同じ『所得』になりますので、

『介護保険料』も上がってしまいます。

これでは、iDeCoに加入したメリットがほぼ無くなってしまいますので、

次の章で『所得税』『住民税』が全くかからないiDeCoの正しい受け取りの『型』について解説していきます。

iDeCo受け取り方の『型』とは

受け取り時に『税金』がかかるなんて知りませんでした。

どうすれば、『税金』を支払わなくても済むのですか?

『税金』を支払わなくても済む方法は、

先程解説した受け取り方の中で『一括受け取り』を選ぶ事です。

冒頭でも述べましたが『分割』ではなく『一括』で受け取る。

これが、『税金』を払わなくて良い可能性が高くなる最善の方法です。

理由は、

『退職金控除』を使えるからです。

『退職金控除』と言うのは老後資金の為のお金なので、そこにまで税金を取るのはあまりに忍びない。と言う事で、『お給料の控除』など比べてかなりの高額に設定されています。

下記が退職金控除の計算方法です。

勤続20年目まで‥‥1年につき40万円

勤続21年目まで‥‥1年につき70万円

例)

勤続12年 退職金控除40万円×12年=480万円

勤続28年 退職金控除40万円×20年+70万円×8年=1,260万円

つまり、勤続12年で退職された場合『退職金』が480万円以下であると税金は1円もかからない。

と言う事になります。

もし、超えてしまっても『課税対象』は超えた額の半分で良いですよ。

とめちゃくちゃ大盤振る舞いな控除なのです。

(600万円ー480万円)÷2=60万円が課税対象

ちなみに、『分割』で受け取った場合の税金の比較は以下です。

年金 180万円 iDeCoなし

毎年3.3万円の課税

年金180万円+iDeCo120万円(5年分割)

5年分割 毎年21.3万円課税×5年=106.3万円

iDeCoなし 3.3万円×5年=16.5万円

年金180万円+iDeCo60万円(10年分割)

10年分割 毎年12.3万円課税×10年=123万円

iDeCoなし 3.3万円×10年=33万円

何と約90万円以上もの差が生じるとんでもない結果になりました。

これは、600万円をiDeCoに掛けた際に控除になった税金は90万円となりますので、およそプラマイゼロと言う事になります。

※iDeCoを月2万円×300ヶ月=600万円 税額15%として

年金に少しプラスして受け取ろうと考えてた方には衝撃の結果なのではないでしょうか?

iDeCoの資料では『受け取る時も税制優遇』と記載されていたのですが、ホントに優遇されているのでしょうか?

いえ。

この例の場合一切優遇されていません。

じゃ、『受け取る時も税制優遇』と言うのはウソなのですか!?

ウソ。

とまでは言いませんが非常に誤解を招く表現ですね。

結論から言うと、『分割で受け取ろう』と考えていた方にとってはウソと言っても良いかも知れません。

受け取りの『型』とは一括で受け取る事だと述べてきましたが、『分割受け取り』でも多少の優遇はあるのだろうと考えていた方も多いのではないでしょうか?

次の章で分割受け取りが税制優遇されない理由について解説していきます。

iDeCo『受け取り時も税制優遇』が嘘の理由

先程、iDeCoの『分割受け取り』が、『税制優遇』の恩恵を受けていない。

と述べましたが、理由は『年金の控除額』にあります。

年金の控除額は極単純で、

65歳以上 年金控除額110万円+48万円=158万円

48万円は誰でも引ける『基礎控除』です。

単純にこの額を超えると税金が発生します。

つまり、

70歳 年金200万円の場合は、

に対して課税されます。

これに、iDeCoを毎年50万円受け取ったとしたら、

に対して課税されます。

ココで感の良い方ならお気づきだかも知れませんが、

『iDeCo自体の税制優遇』はどれ?

って事です。

そうなんです。

iDeCoのや各金融機関のサイトなどで散々『受け取り時の優遇』と記載されているのですが、

『分割受け取り』の場合、

iDeCoだけの税制優遇は全くないのです。

じゃ、『受け取り時に税制優遇』ってのは全くの嘘???

と聞かれるとそうでもありません。

年金の額が年金の控除額158万円(60〜64歳 108万円)以下である場合は『税制優遇』を少し受け取る事が出来ます。

わかりにくいと思うので例を出します。

iDeCoなし

年金額130万円ー控除額158万円=課税対象0円

プラスiDeCo30万円の場合

年金+iDeCo160万円ー控除額158万円=課税対象2万円

プラスiDeCo70万円の場合

年金+iDeCo200万円ー控除額158万円=課税対象42万円

つまり、

65歳以上の場合、年金が158万円より少ない分の差額がiDeCoの『優遇枠』になります。

なので、年金が158万円を越す場合は『iDeCoで分割受け取り』をすると、

- 現役である程度稼ぎのある今の税金を先送りにし、

- 年金だけで収入が激減した時に、その税金を支払い、

- iDeCoに貯めている資金は60歳までロックされる。

と言うほぼ『負』の要素しかない制度に早変わりしてしまうのです。

では、 iDeCoは使えない制度であるかと言われればそうでもありません。

理由は、

ほとんどの方が、

『先送りにした税金』を『退職金控除』を使ってチャラにできるからです。

まとめますと、

iDeCoで税制優遇が受けられる場合とは、

- 『一括受け取り』で退職金控除を活用した場合

- 『分割受け取り』の場合は年金158万円以下(60〜64歳は108万円)の差額

と言う事になります。

『分割受け取り』で年金の足しにしようかと思っていたのですが、『一括受け取り』にするしかないんですね。

そうですね。

一括で受け取りして、ご自身で管理して頂くのが良いですね。

分かりました。

一括受け取りしようと思います。

しかし、ウチの会社『退職金』だけはすごく高額で、『退職金控除』を上回ってしまうのですが、この場合は『税金』を支払うしかないのでしょうか?

いえ。

そんな事はないですよ。

実は、

『退職金控除』を2度使える。と言う裏ワザが存在します。

次の章で解説していきますね。

iDeCoの受け取り方『二の型』

iDeCoは、『一括受け取り』で『退職金控除』をフルに活用するのが

受け取り方の『型』だと述べてきました。

では、『退職金』が『退職金控除』を上回ってしまう場合、どうすれば良いのでしょうか?

実は、『退職金控除』には2回使える。と言うとんでもない裏ワザが存在します。

その方法とは、

退職金を受け取る5年以上前にiDeCoを受け取る。

です。

どう言う事かと言うと、

『退職金控除』には5年以上開くとリセットされる。と言うルールが存在します。

それを上手に活用しようと言う訳です。

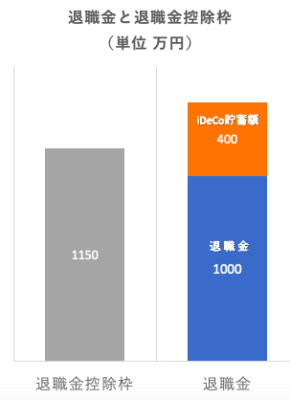

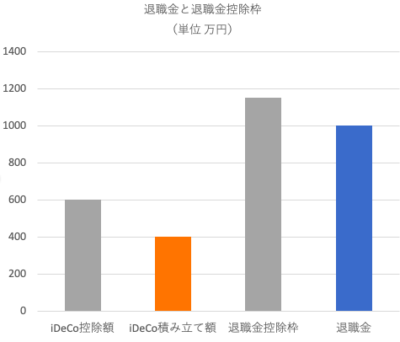

退職金 1,000万円

iDeCo積み立て額400万円

勤続25年(退職金控除額1,150万円)

上記の方の場合を例にして比較していきましょう。

まずは、iDeCoと退職金を全て一括で受け取った場合です。

全て退職金扱いとなり、

合計所得は1,400万円。

退職金控除は1,150万円。

従って、課税される所得は

1,400万円ー1,150万円=250万円

となります。

この場合、他に収入がなかったとしても

37.5万円の税金が取られてしまいます。

では、次に裏ワザである

先にiDeCoを受け取り、5年後に退職金を受け取った場合はどうなるか見てみましょう。

※iDeCoは15年積み立てたとする。(40万円×15年=600万円)

まず、1番左のグレートオレンジのグラフを見て下さい。

iDeCoの控除額600万円に対して、積み立て額400万円となり、税額は¥0となります。

次に右から2番目のグレーと青のグラフをを見ると、

退職金控除額1,150万円に対して、退職金1,000万円になりますのでコチラも税額は¥0となります。

先程と比べて、37.5万円も差がついてしまいました。

つまり、単純にiDeCoの控除枠600万円(グラフ1番左)が増えた計算になります。

これが、

iDeCo受け取り方の裏ワザ『退職金の5年ルール』です。

この裏ワザは、

知っておくと税金をかなり浮かす事が出来る可能性がありますので『退職金』が多そうな方は必ず知っておきましょう。

【FP執筆】iDeCoは受け取り方の『型』を知らないとドえらい事になります。のまとめ

いかがでしたでしょうか?

何か税金が得になるんだ。

と思い始められた方も多いと思いますが、

実は、出口戦略をしっかり考えておかないドえらい事になるのが分かって頂けたと思います。

iDeCoは、

iDeCo自体に税制優遇がある訳ではなく、

あくまで、『年金控除』、『退職金控除』と言う

iDeCoをしてようがしてなかろうが誰でも使える枠の余りを目一杯使う事でメリットを出せる制度です。

この記事のまとめ

- iDeCoは税金を先送りにする制度である

- iDeCoは『分割受け取り』にすればほとんどの人が全くメリットがない

- iDeCoは『一括受け取り』する事で『退職金控除』の余りを使う事で『税金』を抑える事が出来る

- iDeCoは退職金をもらう5年以上前に受け取る事で『退職金控除』を2度使える

iDeCoは『掛け金全額控除』なのが最大のメリットです。

しかし、

『受け取り時』にも『全額控除』に出来るかどうかを確認しておく必要があり、人によっては『つみたてnisa』の方が向いている方も多いです。

僕も当然iDeCoやつみたてnisaを活用しています。ポートフォリオや実績も公開しています。

iDeCoでのポートフォリオが組めないって方は下記記事が参考になります。

iDeCoのオススメ金融機関は下記記事をご覧下さい。

iDeCoについて、もっと詳しく知りたい方はどうぞ。

iDeCoを始める前に読んでおく本 制度概要 いくらお得?知っておかないとヤバい落とし穴や裏ワザまでコレ1冊

ご自身でポートフォリオを組めないと言う方は、iDeCoのポートフォリオを組みます。と言うサービスも行っています。

- 新着記事更新のお知らせ

- たまーにくる相談料割り引きチケット

- Kindle 新刊無料キャンペーンのご案内

- お金に関するミニ雑学

最後までご覧頂きましてありがとうございました。

コメント