老後資金とは?年金プラスα?

年金だけでは老後資金が2,000万円足りない。と政府が発言した事から不安になられている方も非常に多い老後資金問題。

当事務所でも一番ご相談が多い事項で、よくお問い合わせのあるご相談内容が

・本当に2,000万円も必要なのですか?・ウチは大丈夫でしょうか?・私がもらう頃には年金額は少なくなっているんでしょ?この3つは非常に良く聞かれます。

2,000万円の貯蓄が必要?やウチの場合は?

との問いに対しては、ハッキリ言ってその時点では分かり兼ねます。

とお答えした上で、

正確には、その家庭の支出状況や年金額を知った上で足りない老後資金を計算してみないと分かりません。

とお伝えさせて頂いております。

逆に言うと、あなたの年金額と毎月の支出さえ知ってしまえば私に相談しなくても老後資金が年金のみで足りるのかどうかは計算出来てしまいます。

年金が少なくなるのでしょ?

との問いは誰にも分かりませんが、

僕個人が考えるのは、これ以上年金額を削ってしまうと生活困窮者が溢れてしまいますので老後資金である年金額は下がらないどころか増えるのではと考えています。

一方、高齢者が増え少子化などで財源が更に不足してくるのは目に見えているので、老後資金である年金額を下げて調整すると言うよりは、年金受給年齢を引き上げる事で財源を調整するのではないかと考えています。

これは、

65歳以上になっても働かないといけないと言う事を意味しますが、

逆に金銭面だけに目を向けると、

現段階では65歳時点で嘱託(しょくたく)扱いや定年になってしまったりで収入減を余儀なくされてしまいますが、

その収入減に突入するまでの期間が延びると言う事で貯金出来る期間が増え、老後資金である年金での不足額も減るのでその点ではプラスになると言えます。

少し話しがそれましたが

この記事では、

1、あなたの年金額

2、あなたの老後資金(老後の生活資金)

の2つを解説していきます。

そうする事によって毎月の不足額が分かり、将来への貯蓄額が分かります。

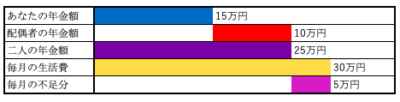

上記の事を簡単に図にしてみました。

この様に年金額と毎月の生活費さえ割り出せればまず毎月の不足額がざっくり分かります。

あとは、毎月不足分×寿命の月数で年金受給までにしなければいけない貯蓄額が把握出来ます。

この例で90歳まで生きると仮定したとすると、現段階では年金受給年齢は65歳なので

90歳−65歳=25年(300月)

毎月5万円が不足なのですから、

300月×5万円=1,500万円

この家庭では1,500万円が不足するであろうと言う事が分かります。

こうやって分析してみれば、実は当たり前で単純明快な事なのです。

しかし、ご相談される方はご自身の年金額も分からない上に毎月の生活費もしっかり把握出来ていないので不安になってしまうのです。

その上2,000万円不足しますよ!

などと、国を代表する方に堂々と言われるとそれは不安になりますよね。

不安になる前に、一体いくら貯蓄額が必要なのかを知っておけば将来に向けての貯蓄額、しいては毎月の貯蓄額も分かるので不安は少し解消されると思います。

是非、最後までご覧下さい。

老後資金の基本となる年金額を知ろう。

まずは、あなた自身の年金額を知る事が最重要になります。

年金制度は深掘りするととんでもなく複雑で難解なのでここでは基本だけをなるべくサラッと解説します。

まず、老後資金である年金には『国民年金(基礎年金)』と『厚生年金』の2階建てになっています。

サラリーマンの方だけこの両方をもらえる事になり、それ以外の方は国民年金のみもらえる事になります。

まずはご自身が国民年金のみなのか、国民年金+厚生年金がもらえるのかを確認して下さい。

国民年金のみ(20歳〜60歳)

・学生

・自営業

・アルバイト(社会保険なし)

・専業主婦(サラリーマンの配偶者のみ)

・無職

国民年金+厚生年金

・サラリーマン

・アルバイト(社会保険あり)

・契約社員(社会保険あり)

厚生年金に加入している場合、国民年金が無料で付いています。

日本では20歳以上は年金に加入しなければいけない義務があります。保険料は月額16,460円(令和2年度)ですが、上記の中で専業主婦だけは家事や育児など立派な仕事をしていると言う観点から保険料ゼロで加入出来ます。

ご自身の加入されている年金の種類が分かった所で、年金額の計算方法をみていきましょう。

まず、国民年金は1月支払うごとに一定額が受け取れる定額制になっています。

国民年金は20〜60歳まで最大480ヶ月加入できますので、40年間全て加入したら満額で

780,100円(月額65,008円)となります。

つまり、一度もサラリーマンを経験した事がないまま60歳を迎えてしまった場合は年金はこれだけです。

国民年金がもらえる条件として、支払い期間10年以上というものがあります。

10年に満たない場合は1円ももらえません。

次に、厚生年金の金額をみていきましょう。

厚生年金は、国民年金と違い平均標準報酬額によって年金額も異なってきます。

つまり、給与の高い人はそれだけ年金額も多くなってくると言う事です。

平均標準報酬額と難しい言葉が出てきましたがごく単純に、

給与、賞与も含め全部の年間の報酬を12ヶ月で割った金額の事です。

厚生年金の保険金は、

平均標準報酬額(年収÷12)×0.5481%が厚生年金額になります。

例えば、年収360万円のサラリーマンの場合。

360万円÷12ヶ月=30万円

30万円×0.5481%=1,644円

つまり、年収360万円の方の場合厚生年金は毎月1,644円になります。

これに、国民年金(1,626円)がプラスされるので、

年収360万円の方の1ヶ月で貯まる年金額は、

1,644円+1,626円=3,270円

となります。

もし、年収360万円で40年間年金を納め続けた方の場合、

3,270円×12ヶ月×40年間=1,569,600円

となり、月額に直すと

1,569,600÷12ヶ月=130,800円

なので、仮に年収が360万円で40年間働いた方の年金は、月額130,800円となります。

そして、ここからが少しややこしいのですが、

実は、今の計算方法は平成15年4月以降の場合の厚生年金計算方法なので、平成15年3月以前に既に厚生年金を支払っていた方は少しだけ計算方法が異なります。

その計算方法は、

平均標準報酬月額(賞与抜き)×0.7125%

となります。

先程の計算方法と異なるのは、

・賞与(ボーナス)を含まない。

・掛け率が0.7125%

なので、月給が30万円の方の年金額は、

300,000×0.7125%=2,137円

これに、国民年金(1,626円)がプラスされるので

2,137円+1,626円=3,763円

月収30万円(平成15年3月まで)で1ヶ月貯まる年金額は3,763円となります。

仮に平成6年4月入社で平成15年3月まで10年間月給がずっと30万円だった場合

10年間の年金額は

3,763円×12ヶ月×10年間=451,560円

となり、これを1ヶ月に直すと

451,560÷12ヶ月=37,630円

がこの方の年金1月分となります。

少し難解だったと思いますが理解出来ましたでしょうか?

ここまでで分からない人はもう一度読み返して頂いてご理解頂いてから先に読み進めて下さい。

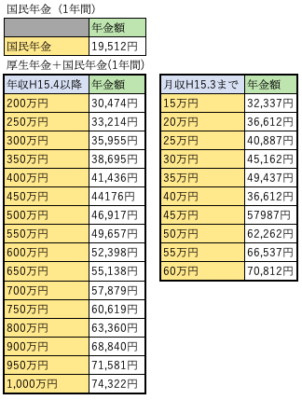

下記に早見表を作りましたので、理解出来なくても年金額は計算出来ますが年金の計算方法をご理解されてからご覧になられる方がすんなり年金への理解も出来ると思います。

国民年金、厚生年金共に1年間ごとの年金額を記載しております。

これが、年金を1年払い続けた場合のもらえる年金額です。

例)平成16年就職

年収300万円,15年間

年収400万円,10年間

自営業15年 の方の場合

35,955×15=539,325円+41,436×10=414,360円+19,512×15=292,680円

539,325+414,360+292,680=1,246,365円

が年間の年金額となり

1ヶ月当たりの年金額は

1,246,365÷12ヶ月=103,863円

従って、この方の年金額は月額103,863円となります。

こんな感じで、ご自身の過去を遡って年金額を割り出し、未来については今の会社にいれば年収アップは期待出来そうじゃないな。

など大まかな予想で構いませんのであなたと、配偶者の年金額を計算してみて下さい。

いかがでしたか?

思ったより多かった人。

少なかった人。

絶望した人。

色々あると思いますが、これがあなたの家族の年金額になります。

年金額や収入を増やす方法はおいおい記事としてご紹介させて頂きますが今回は

『老後資金は年金だけで足りるのか?』という記事なのでここでは省きます。

では、次の章であなたの生活費をざっくり計算していきましょう。

あなたの老後資金は年金だけで足りそうですか?

定年後、年金生活になった時、一体いくら生活費を必要とするか想像も出来ないですよね。

基本的には、今使っている毎月の生活費と同等の額がベースだと思って下さい。

なぜかと言うと生活費は、人それぞれで常に高級店で外食が多い家族もいれば全て自炊している家庭もあります。

車はなくても良いと思われている方もいれば、もう生活の一部になっていて手放せないと言う方もいらっしゃいます。

人は一度贅沢を覚えてしまうと、節約する事はかなり難しいしストレスになります。

なので、今使っている生活費から65歳時点で大きく変わっている事が分かっている支出や支出減のみを差し引いていきます。

今現在と65歳時点で大きく変わっている可能性の大きい支出一覧

・住宅ローンの支払いの有無・家族用の賃貸から夫婦のみの賃貸物件への借り換えの家賃の差額・子供の教育費、生活費の有無・車の有無、又はグレードによる維持費の差額・生命保険、医療保険料の変更の差額・医療費の増額

など

まだまだありますがざっとこんな所です。

今、現在の生活費から上記の分を足したり引いたりした分があなたの65歳からの生活費になります。

言われてみれば当たり前の事なのですが、これをしっかり把握出来る方は中々いないと思います。

ですが、

『今は週2は外食だけど老後は月2ぐらいになるので月3万円程度浮いてくるな。』とか

『車は軽に乗り換える予定なのでガソリン代と維持費で月2万円程度は違うな。』とか

『元々病気がちなので、この年になるとかなりの医療費がかかりそうだ。』

など上記以外の事も、ご自身の頭をフル回転して算出してみて下さい。

いかがでしたか?

『そんな事急に言われても分からない。』と言うのであればFPの教科書通りですと今の生活費の8割が老後の生活費というのが定説なのでとりあえずはそれで計算してみましょう。

老後資金、年金だけで足りない場合はコツコツ貯めるしかない。

ここまで来れば、後は毎月の年金額から生活費を引き算するだけです。

例)年金額合計21万円、生活費28万円

45歳時シュミレーション 年金受給期間25年(寿命90歳)として

年金額21万円−生活費28万円=−7万円

となり、この例の場合毎月7万円が不足する状態が25年間続く事が予想されますので、

−7万円×25年間×12ヶ月=−2,100万円

この方の不足額は2,100万円で、それを45歳から65歳(年金受給)までの20年間で貯めようと思うと、

2,100万円÷20年間÷12ヶ月=87,500円

つまり、この方は毎月87,500円の貯金が必要になってくると言う事が分かります。

※現在の貯金額や退職金は考慮しておりません。

このお金はどうやって捻出させるかと言うと、悲しいですがコツコツ貯めるしかありません。

ですが、これでざっくりですが今からの貯蓄金額が把握出来たと思います。

今の貯蓄額で足りるor年金だけで生活出来る。→→→そのまま人生を楽しんで下さい。

今のままでは少し貯金が足りない→→→固定費を見直し、その分を貯蓄に当ててみましょう。

今のままでは全然老後資金が足りない!→→→まずは固定費の見直しでしっかり節約し、不必要な保険の解約も検討しましょう。年収が少な過ぎる場合は副業や転職も視野に入れてみましょう。

下記に固定費削減の定番記事を貼ってます。

ほぼデメリットがなく固定費を抑える事が出来ますので、まだの方は今すぐ実行する事をオススメします。

【老後資金は年金だけで足りるのか?】のまとめ

いかがだったでしょうか?

ざっくりですが計算してみてこんなに毎月貯金出来ない!

と不安になっている方や意外に貯金しなくても年金で十分やっていける!

となった方など様々だと思います。

計算結果で不足額がかなりあって貯金では到底貯められる金額ではない。と言う方は今の生活を見直して、少しでも貯蓄に回されるのが良いのですが、余りに年金額が少ないと悲観された方は、貯金しているだけじゃなく運用に回して資産を増やしたり、あまりに給料が少ない場合、転職したりと未来を明るくする方法はまだまだたくさんあります。

でも、いきなり転職や運用はハードルが高い。と思われる方は何と年金を増やせる裏ワザも存在します。

FP中野の生活向上委員会では、読者の方と一緒にお金に関する様々な事を情報共有させて頂き、少しでも生活の質をより良いものにするお手伝いが出来ればとの想いで運営しております。

今後、扱って欲しいテーマやご意見などがございましたら是非お問い合わせフォームよりご連絡下さい。

FP中野

この記事に対してのご質問、ご意見、ご感想など下記よりお気軽にお問い合わせ下さい。

『この記事が参考になった』などの一言コメントだけでも非常に励みになります。

また、『お金に関する事を相談したい』などの方もお気軽にお問い合わせ下さい。

コメント