はじめに

皆さんご存知かも知れませんが、年金は受給を1ヶ月繰り下げると0.7%ずつ増額していき、最大で10年間(75歳まで)繰り下げ可能です。

1年繰り下げ(0.7%×12ヶ月=8.4%増↗︎) 162,600円

5年繰り下げ(0.7%×60ヶ月=42%増↗︎)213,000円

10年繰り下げ(0.7%×120ヶ月=84%増↗︎)276,000円

1年ごとに8.4%増額していくので絶対長生きするんだ。

って方にはメリットに思われますが、実は絶対繰り下げしない方が良いケースの方が存在します。

この記事では、

- 簡単過ぎる年金の繰り下げ方法

- 年金を繰り下げしない方が良い2つのケース

について解説していきます。

ぜひ、最後までご覧下さい。

簡単過ぎる年金の繰り下げ方法

では、簡単過ぎる年金の繰り下げ方法ですが、

それは、

65歳に年金をもらわない。

たったこれだけです。

拍子抜けされた方も多いかと思いますが本当にこれだけです。

そもそも、

年金を受け取るには

『年金事務所』に

『最低請求』と言うのをしなければいけません。

つまり、年金事務所に

『65歳になるから年金ちょーだい。』と年金の請求をするのですが、

単純に

『年金ちょーだい。』と言わなければ良いのです。

なので、ただほったらかしにしておけば年金額は勝手に増えていくのです。

これが、年金繰り下げの方法でした。

しかし、

年金繰り下げて年金をアップすると『損』してしまうケースが存在します。

下記の2パターンに当たる方は『年金の繰り下げ』をしない方が賢明かも知れません。

- 特別支給の厚生年金を受給できる方

- 加給年金を支給できる方

該当する場合、

数十万、もしくは数百万円『損』してしまう可能性があるので、ぜひチェックしてみて下さい。

年金を繰り下げしない方が良い2つのケース

①特別支給の老齢厚生年金を受給出来る方

年金は元々、60歳からの支給だったのですが少子高齢化に伴い65歳からの支給になりました。

しかし、

法律で決まったからと言っていきなり60歳から65歳に変更してしまうと不公平な年代が出てきてしまいます。

例えば、、、

こんな感じだと不公平極まりないですよね。

なので、

せめて、こうすれば不公平感は和らぎますよね。

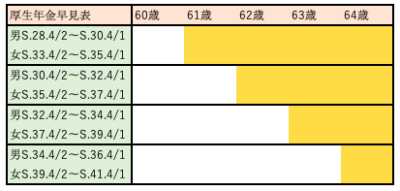

年代別で少しずつ65歳に移行しているのですが、その『移行期』に該当するのが下記の方になります。

女性(昭和33年4月2日生まれ〜昭和41年4月1日生まれ)までの方

ややこしいので表にしてみました。

上記に該当する方は、65歳より前に

『特別』に

『厚生年金』を

『満額』受け取る事ができます。

例えば、

『昭和34年10月生まれの女性』の場合は

『61歳から厚生年金を受け取る権利』があると言う事です。

逆に『男性で昭和28年4月1日以前生まれ』『女性で昭和32年4月1日以前生まれ』の方は60歳から『厚生年金』を受給できます。

では、

なぜ『特別支給の老齢厚生年金』を受け取れる方が『繰り下げ受給』をしない方が良いのかと言うと、

繰り下げすると『特別支給の老齢厚生年金』を全て放棄する事になるからです。

何が言いたいかと言うと、

『繰り下げ受給をする』より『特別支給の老齢厚生年金』をもらう方がお得な場合が多いのです。

例えば、

63歳から『特別支給の老齢厚生年金』を受給できる方が

66歳まで『繰り下げ』した場合

『2年間の(特別支給の)厚生年金を丸々放棄』して、

『1年分の繰り下げ分8.4%を上乗せする権利』

を得る事になります。

更に、これが

『62歳からもらえる権利がある場合は3年間の厚生年金』を、

『61歳からもらえる権利がある場合は4年間の厚生年金』を放棄してしまう事になり、どう考えても得策ではありません。

なので、この年代に当てはまる方でどうしても繰り下げ受給がしたい方は、

厚生年金は諦めて、国民年金だけを繰り下げするのが賢い選択になりそうです。

これは、人によって様々答えが変わってくるので何とも言えませんが、いくら年金が増やせるからと言って、少なくとも61歳や62歳で貰える方は繰り下げしない方が賢明でしょう。

ちなみに、国民年金は40年間全て納めた場合月額約65,000円となりますので、国民年金だけを繰り下げ受給した場合、

1年間繰り下げで70,460円(5,460円増)

5年間繰り下げで92,300円(27,300円増)

となります。

ここまで読んで、

イマイチ意味が分かりません。

けど条件に当てはまる私は一体どうすれば良いの?

一度年金額を計算して欲しい。

って方は、下記よりお問い合わせ下さい。

あなたの年金額教えます 老後資金を蓄える前に『年金額』を知る事が大事です。

『ココナラ』に登録がない方は、『お問い合わせ(1番下記)』より直接ご連絡下さい。(その時『ココナラ』のサービスを見た。と記載して頂ければスムーズです。)

②加給年金が受け取れる方

『加給年金』とは、年金の家族手当の様なものです。

この『加給年金』を受け取れる方は、先程の『特別支給の厚生年金』と同様に、『年金』を繰り下げしてしまうと、『加給年金』を放棄してしまう事になり、こちらも得策ではありません。

『加給年金』は、

『妻が年下』で

『サラリーマン』

の方は該当する可能性が非常に高いので、

こちらを一度ご参照下さい。

それでも、もっと年金を増やしたい方へ

計算してみたら、全然年金が足りない!とか、もっともっと年金が無いと不安で仕方がない!

と言う方は残念ながらコツコツ貯める他ありません。

が、しかし年金をコツコツ普通預金で貯めたところで今の日本では全くと言って良い程金利がつかないので、iDeCo(確定拠出年金)や、つみたてNISA、自営業の方は小規模企業共済。などで運用しながら賢く貯蓄しきましょう。

投資するプラットフォームを決めましょう。『非課税枠』のある2つのどちらかで始めるのが鉄則ですが、あなたの場合は?が分かります。

投資信託のポートフォリオ(資産配分)の組み方が理解できます。

2021現在のブームは仮想通貨です。資産の一部をコチラに配分しても良いですね。

【年金を確実に増やせる簡単過ぎる裏ワザを FPが解説】のまとめ

いかがだったでしょうか?

年金はほったらかしておくだけで勝手に繰り下げとなり(最大10年間で84%)増やせる。と言う事がお分かり頂けたと思います。

この年金増額は一生続きますが、長生き出来なければ元を取る事は出来ません。

人生、いつ何がるか分からないので、なるべくなら使わないで少しでも早めに年金を貰いたいのが本音ですよね。

『年金額』を知り、

『老後の生活費』を知り、

『足りない分だけ』を繰り下げするのが最適解です。

年金額を知りたい人は、

あなたの年金額教えます 老後資金を蓄える前に『年金額』を知る事が大事です。

老後の生活費を知るには、

FP中野の生活向上委員会では、年金を繰り下げしなくても良い様な運用方法や節約術などを今後アップしていきますので良かったらふらっとお立ち寄り頂ければ幸いです。

- 初回20分相談無料(zoom,LINE)

- たまーにくる相談料割り引きチケット

- 記事更新のお知らせ

最後までご覧いただきましてありがとうございました。

コメント

「繰り下げすると『特別支給の老齢厚生年金』を全て放棄する事になるから」

の箇所ですが、特別支給の老齢厚生年金自体は繰り下げできないのではありませんか?

特別支給の老齢厚生年金は(所得による減額支給または停止はあるにせよ)受給しても

65歳からの老齢厚生年金は繰り下げ可能であると解説された方が親切だと思いました。

はじめまして。この度は当ブログをご覧頂き、またご意見も頂戴し誠に感謝いたします。

ご指摘いただいた箇所につきましては、今何度も読み返している所で、一度修正を検討させて頂きます。

貴重なご意見、本当にありがとうございました。