はじめに

あまり、考えたくないですが。。。

もし、

今、

夫に先立たれてしまったら?なんて考えた事はないでしょうか?

本当にあまり想像したくないけど、でも現実に起こったら生計は立てれるのでしょうか?

夫が普通に年金を納めているのであれば『遺族年金』がもらえますよ。

『遺族年金』をもらえるというのは何となく分かるのですが、

その年金だけで生活していけるぐらいの額になるのかどうかとても不安です。

その人にもよりますが、『遺族年金』のみで生活する。

って言うのは厳しいと思いますね。

やっぱり。

じゃあ、今から生命保険の保険金を増やします!

ちょっと待って下さい。

生命保険の金額を増やすよりも先に、

ご自身の『遺族年金』の金額を知る方が先決ですよ!

『年金』の制度ってすごくややこしそうで計算できる自信がないです。

確かに『年金制度』自体が難解な上に、

夫死亡時の『遺族年金』の計算なんて超難解です!

じゃ、いいです。

どうせ、夫の『遺族年金』だけで生活出来ないんでしょ。

私、数字弱いし考えるのも面倒くさいし。。。

まぁ、そう言わずに。

『遺族年金』が貰えるかどうかの要件さえ分かれば、大体の金額は分かりますよ。

大切な事なので頑張って勉強しましょう。

夫死亡時の『遺族年金』の額が分かれば、足りない額がおのずと分かりますので!

日本の『年金制度』は、この世で100%理解出来ている人はいるのかな?

って言うぐらい超難解な制度で、制度の整合性を保つ為に後から継ぎ足しし過ぎて訳が分からん制度になっています。

例えるなら、こんがらがったコンセントに、更にタコ足配線をしまくっている様な感じです。

なので、ここでは、簡単に制度の説明と必要な部分のみの解説をして、あなたの場合は?をケースで見ていきましょう。

今後の為にしっかり勉強して欲しい所ですが、

めちゃくちゃ長文で、かなりややこしいので、勉強するのが嫌な方は

『で、夫が死亡したら結局いくら年金がもらえるの?』のみで、あなたの場合の金額が大体分かりますのでそこだけご覧頂ければオッケーです。

それでは見ていきましょう。

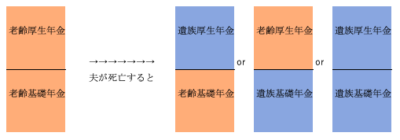

夫が死亡しても年金は2階建てです。

『遺族年金』や『老齢年金』は、『基礎年金』(1階)と『厚生年金』(2階)の2階建てとなっており、それぞれ、

『遺族基礎年金』1階

『遺族厚生年金』2階

『老齢基礎年金』1階

『老齢厚生年金』2階

となります。

よく聞かれるのが、夫が死亡した場合『年金』を2重取りして、

『年金』が『3階建て』、

もしくは『4階建て』になるんではないの?

と思われている方がたまにいらっしゃいますが、

『年金』は1階部分に1つと定められているので、夫が死亡しても、あなたの『年金』は『2階建て』です。

例えば、あなたが現在『老齢年金』を受け取っていて(基本65歳以上の方)夫が死亡したのであれば、あなたの『年金』は、

図の様に

『基礎年金』(1階部分)と

『厚生年金』(2階部分)を

あなたの『老齢年金』か

夫の『遺族年金』か

のどちらか1つを選ぶ必要があります。

そして、あなたが今『老齢年金』をもらっていない(基本65歳未満の方)のであれば、必然的に図の一番右端の

夫の『遺族基礎年金』+夫の『遺族厚生年金』になります。

が、しかし!

夫が死亡すれば、誰でも上記の種類を選べるのではありません。

当然、

『遺族基礎年金』には『遺族基礎年金』の貰える条件。

『遺族厚生年金』には『遺族厚生年金』の貰える条件。

があり、その条件に当てはまらなければ夫の『遺族年金』は貰う事が出来ません。

つまり、

夫の『遺族基礎年金』無し+夫の『遺族厚生年金』の場合や

あなたの『老齢基礎年金』+あなたの『老齢厚生年金』しか選べない。

なんてケースも多々あります。

ここから非常にややこしくなってきますので、とりあえずまとめます。

- 『年金』とは、『基礎年金』と『厚生年金』の2 階建てである。

- 夫が死亡しても年金を2重に受給する事は出来ず、『基礎年金』から1つ、『厚生年金』から1つを選ぶ必要がある。

- 『遺族年金』はもらえる要件があり、『要件』に当てはまらなければもらえない。

では、次の章で、『遺族基礎年金』が貰える条件と金額を解説していきます。

遺族基礎年金が受け取れる条件と金額

『遺族基礎年金』を貰える条件は、

『子のいる妻』

もしくは『子』。

となっています。

つまり、子供がいなければ必然的に受け取れないのです。

普通、『子』とは20歳未満を指しますが、『年金』のルールの場合『子』とは18歳を迎えてから次の3月31日まで。となっています。(お子様の高校の卒業式が終わった月末と覚えて下さい。)

※お子様が障害者認定2級までをお持ちの場合は20歳未満。

『遺族基礎年金』の金額は定額で、

781,700円となっています。

※令和2年度(毎年数100円程度変動します。)

そして、子供1人に付き224,900円がプラス。

3人目からは75,000円がプラスされます。

子供2人 781,700円+224,900円×2人=1,231,500

子供3人 781,700円+224,900円×2人+75,000円=1,306,500円

以下子供1人に付き75,000円ずつ加算

これが、夫が死亡した時、子がいれば貰える『遺族基礎年金』の概要でした。

しかし、『子供』が1人でもいれば最低100万円。いなければ1円も貰えない。

と言うのはあまりにも不公平だ。と思いませんか?

ウチは長い間『不妊治療』をしていたのですが、

例えば、『不妊治療』で結果『子』を授かれない状態で、その後、夫が死亡してしまった場合、心身共にボロボロで働く気力なんて無いと思います。

でも、今の条件に当てはめると、その上『遺族基礎年金』まで受け取れないですよね。

不公平と言うより、もはや残酷な制度。とまで思ってしまいます。

少し話しはそれましたが、

『遺族基礎年金』が貰えないんだったら、少し補填してあげよう!

と出来た制度があります。冒頭のタコ足配線の1つです。

それが、

『中高齢寡婦加算』(ちゅうこうれいかふかさん)と呼ばれる制度です。

遺族基礎年金の救済制度①『中高齢寡婦加算』

これは、40歳〜65歳までの間に『子供』のいない夫婦で夫が死亡してしまったら、『遺族年金』がゼロではあまりに可哀想だと言う事で出来た制度で概要は以下の通りです。

【中高齢寡婦加算を貰える条件】

- 40歳〜65歳までで子供のいない妻

- 子供が18歳を迎えた時(つまり、遺族基礎年金が貰えなくなる。)に40歳〜65歳までの妻

が対象で、こちらも金額は定額で

586,300円となっています。

※令和2年度

逆に、

夫の死亡時にあなたが、

『40歳未満』で、

『子がいない』場合は

『中高齢寡婦加算』も受け取れない。

って言う事になります。

そして、『中高齢寡婦加算』を受け取れるかどうかを見極めるのに注意しなければならないのが、

あなたが、『遺族厚生年金』を受給出来る資格があるかどうかです。

『遺族基礎年金』の話しなのに『遺族厚生年金』って何?

ってなりますよね。

次の一文は非常にややこしいので集中して読んで下さい。↓↓↓

『中高齢寡婦加算』は、

『遺族基礎年金』がもらえない方の救済制度で、

その救済分は

『遺族厚生年金』から支給される。

のです。

そして、『遺族厚生年金』をもらえる要件は以下です。

- 夫の死亡当時『厚生年金』に加入していた。(サラリーマンであればオッケー)

- 夫が20年以上『厚生年金』に加入していた。(死亡当時、サラリーマンで無い方は過去に20年以上サラリーマン経験が必要。)

上記に当てはまれば『中高齢寡婦加算』(年間約58万円)が65歳まで毎年受け取れます。

では、『遺族基礎年金』も『中高齢寡婦加算』ももらえない人は『遺族基礎年金』はゼロなのでしょうか?

実はまだ、少し希望はあります。

それが、『寡婦年金』です。

遺族基礎年金の救済制度②『寡婦年金』

『寡婦年金』とは、

夫がサラリーマン以外(フリーランスやアルバイトなど)で10年以上『国民年金』を納付していた場合にもらえる年金です。

金額は、夫の『基礎年金』の4分の3。

期間は、あなたが60〜65歳までの5年間。

受け取る事が出来ます。

『基礎年金』の4分の3とは、

で求める事が出来ます。

この辺の計算をもっと正確にしたい方は

が参考になりますのでご覧下さい。

更に、

この『寡婦年金』さえもらえない方はいよいよゼロなのか?

と言うと、『年金』には掛け捨て防止の最後の手段があります。

それが、『死亡一時金』です。

遺族基礎年金の救済制度③『死亡一時金』

『死亡一時金』とは、国民年金を3年以上かけていて、『年金』を一切受け取らずに死亡した場合にもらえる年金です。

金額は、夫の『国民年金』の加入月によって異なり以下の通りです。

| 月数 | 金額 |

| 36ヶ月〜180ヶ月未満 | 120,000円 |

| 180ヶ月〜240ヶ月未満 | 145,000円 |

| 240ヶ月〜300ヶ月未満 | 170,000円 |

| 300ヶ月〜360ヶ月未満 | 220,000円 |

| 360ヶ月〜420ヶ月未満 | 270,000円 |

| 420ヶ月以上 | 320,000円 |

以上が『遺族基礎年金』とタコ足配線的なオプションのお話しでした。

もう、ワケ分かりませんよね。

すでに頭がこんがらがってると思いますので、まとめておきます。

遺族基礎年金+救済措置制度のまとめ

要件 子がいる妻 又は子

金額 781,700円+子1人224,900円(3人目から75,000円)

『遺族基礎年金』が、もらえない場合は『中高齢寡婦加算』↓↓↓

要件 (子がいない40〜65歳、又は 子が高校卒業した時に40〜65歳)+(夫が『厚生年金』に加入、又は 夫が20年以上『厚生年金』に加入)

金額 586,300円

『中高齢寡婦加算』も、もらえない場合は『寡婦年金』↓↓↓

要件 夫が10年以上『国民年金』に加入。『遺族基礎年金』『中高齢寡婦加算』を受給出来ない。

金額 1,219円×夫の『国民年金』加入月数を60〜65歳までの5年間

『寡婦年金』までも、もらえない場合は『死亡一時金』↓↓↓

要件 『国民年金』に36ヶ月以上加入していて、『年金』を全く受け取っていない。

金額 12万円〜32万円を一括支給

ここで『要件』と『金額』だけ確認して、詳細は巻き戻してご覧になられるのが良いと思います。

では、次に更に難解な『遺族厚生年金』を見ていきましょう。

遺族厚生年金の要件と金額

『遺族基礎年金』だけでバテていませんか?

今回の記事は、『年金』の事をある程度理解された上で読み進めないと1回ではとても理解出来ません。

出来れば『お気に入り』などに登録して頂き、繰り返し何度もご覧になられる事をオススメ致します。

それでは、『遺族厚生年金』の受け取れる要件を見ていきましょう。

『遺族厚生年金』の要件

- 夫の死亡時『厚生年金』加入者である。

- 夫の死亡時『厚生年金』に未加入の場合は過去に25年以上『厚生年金』に加入している事。

- 妻の年収が850万円以下、所得655万円以下である事。

- 厚生年金加入時、病気になり、それが元で5年以内に亡くなられた場合。

- 障害厚生年金を受給出来る権利があった場合。

『遺族厚生年金』の場合要件は、そんなにややこしくないのですが、

受け取れる金額の計算がかなり難解になってきます。

まず、夫の『老齢厚生年金』の額ですが、

➕

平成15年4月以降の 給与×0.5481%(ボーナスを含む)

になります。

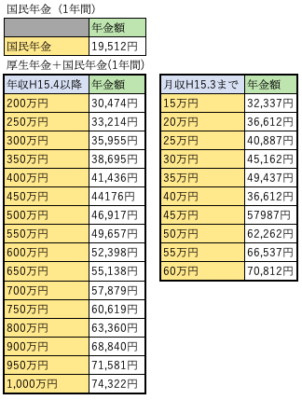

もう、この時点で難しいので、以前作った『厚生年金』の早見表を添付しておきます。

↑↑↑

これは、『基礎年金(国民年金)』+『厚生年金』なので、全て(基礎年金分)19,512円を引いて計算して下さい。

1年分の厚生年金 41,436円−19,512円=21,924円

老齢厚生年金額 21,924円×30年間=657,720円

この例の場合、657,720円が夫の『老齢厚生年金』額になります。

ですが、『遺族厚生年金』は満額ではなく、『老齢厚生年金』の4分の3の額が支給される。と言うルールになっています。

従って、この例の場合の夫の『遺族厚生年金』額は

になります。

これが、基本的な『遺族厚生年金』の計算方法です。

ココからが例のタコ足配線のお話しです。

では、仮に夫が若くして亡くなってしまった場合。

例えば、『厚生年金』1年間だけ加入した時に亡くなられた場合、『遺族厚生年金』の金額は月数千円程度になってしまいますよね。

それでは、とても生活がやっていけない。と言うので『遺族厚生年金』には300月ルールというものがあります。

遺族厚生年金の救済制度『みなし300月ルール』

これは、『厚生年金』の加入が300ヶ月(25年)未満であれば、300月掛けた事にしてあげますよ。

という若くして夫を亡くしてしまった場合の救済措置になります。

計算方法は、単純に加入月の平均に300を掛けた金額になります。

7ヶ月の合計厚生年金額は12,789円

1月分の厚生年金 12,789÷7ヶ月=1,827円

300月ルール 1,827円×300月=548,100円

遺族厚生年金額 548,100円×4分の3=411,075円

これが300月ルールです。

次に、『遺族厚生年金』で最大にややこしい計算方法についての解説をしていきます。

ややこし過ぎる『遺族厚生年金』の計算方法

冒頭からややこし過ぎる。と書くと読む気が失せますが、本当にややこしいですので気合いを入れてご覧下さい。

まず、夫の死亡時にあなたが65歳未満だった場合。

これは、単純に夫の『遺族厚生年金』を丸々受給する事になりますよね。

ここは簡単なのですが、問題はあなたがすでに『老齢厚生年金』を受給されている場合です。

その場合、『厚生年金』(2階部分)夫かあなたのどちらか1つしか選べません。と冒頭で説明させて頂きました。

なので、夫の『遺族厚生年金』orあなたの『老齢厚生年金』のどちらか金額が高い方があなたの『厚生年金』になるのですが、

このケースでは、もう1つ選択肢があり、それが、『夫とあなたの老齢厚生年金を半分ずつしましょう。』と言うものです。

計算式は、

『夫の老齢厚生年金』の2分の1+『あなたの厚生年金』の2分の1。

になります。

なので、あなたの『厚生年金』は、

- あなたの『老齢厚生年金』

- 夫の『遺族厚生年金』

- 『夫の老齢厚生年金』の2分の1+『あなたの老齢厚生年金』の2分の1

のいずれかの一番金額が高いものになります。

注意しなければならないのは、最後の半分ずつの場合、夫の『老齢』厚生年金が基準だと言う事です。

例)夫『老齢厚生年金』120万円 妻『老齢厚生年金』100万円 の場合

- 妻の『老齢厚生年金』 100万円

- 夫の『遺族厚生年金』 120万円×4分の3=90万円

- 2人の『老齢厚生年金』半分ずつ 60万円+50万円=110万円

となり、この場合の妻の『遺族厚生年金』は110万円となります。

これが、ややこし過ぎる『遺族厚生年金』の正体です。

最後に、受け取れる期間ですが、これは、あなたが死亡するまで。です。

しかし、子供のいない30歳未満の妻は5年間だけしか支給されませんので注意が必要です。

ここまで、非常に長かったですが、次の章で実際の家族のケースを挙げて、実際いくら貰えるのかを見ていきましょう。

で、夫が死亡したらいくら年金がもらえるの?

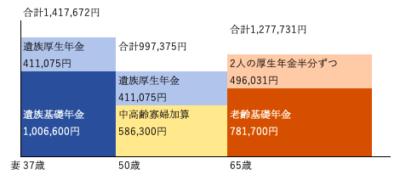

ケース1 夫 38歳 妻 37歳 子6歳 の場合

条件詳細 夫 平均年収400万円 妻 平均年収300万円(27年勤務)、国民年金は40年納付(未払いなし) とする。

遺族基礎年金 781,700円+子の加算224,900円=1,006,600円

遺族厚生年金 夫1ヶ月分の『老齢厚生年金』1,827円

300月ルール 1,827×300=548,100円

548,100円×4分の3=411,075円

合計 1,006,600円+411,075円=1,417,672円

↓

中高齢寡婦加算 586,300円

遺族厚生年金 411,075円

合計 586,300円+411,075円=997,375円

↓

老齢基礎年金 781,700円

1,老齢厚生年金 443,961円(年収300万円 27年勤務)

2,遺族厚生年金 411,075円

3,厚生年金半分ずつ 274,050円+221,981円=496,031円←コレになる

合計 781,700円+496,031円=1,277,731円

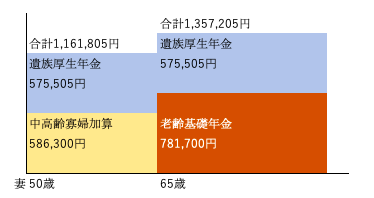

ケース2 夫 50歳 妻 50歳 子なし の場合

条件詳細 夫 平均年収500万円(28年勤務) 妻 平均年収200万円(30年勤務)、基礎年金は40年納付(未払いなし) とする。

中高齢寡婦加算 586,300円

遺族厚生年金 575,505円

合計 586,300円+548,100円=1,134,400円

↓

老齢基礎年金 781,700円

1,老齢厚生年金 411,060円(年収200万円 30年勤務)

2,遺族厚生年金 575,505円←コレになる

3,厚生年金半分ずつ 383,670円+164,430円=548,100円

合計 781,700円+575,505円=1,357,205円

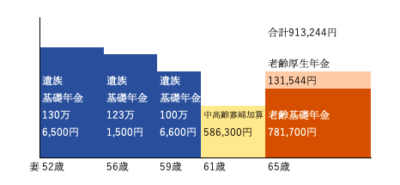

ケース3 夫 52歳(フリーランス) 妻 52歳 子15歳 12歳 10歳 の場合

条件詳細 妻 平均年収300万円(8年勤務)、国民年金は40年納付(未払いなし) とする。

遺族基礎年金 781,700円+子の加算224,900円+224,900円+75,000円=1,306,500円

合計 1,306,500円

↓

妻56歳(長男19歳)※子の加算75,000円消滅

遺族基礎年金 781,700円+子の加算224,900円+224,900円=1,231,500円

合計 1,231,500円

↓

遺族基礎年金 781,700円+子の加算224,900円=1,006,600円

合計 1,006,600円

↓

中高齢寡婦加算 586,300円

合計 586,300円

↓

老齢基礎年金 781,700円

老齢厚生年金 131,544円

合計 913,244円

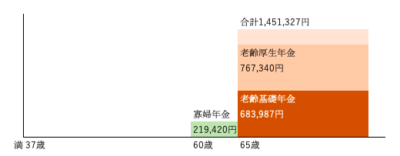

ケース4 夫 35歳(フリーランス) 妻 37歳 子なし の場合

条件詳細 夫 国民年金15年納付 妻 平均年収400万円(35年勤務)、国民年金は35年納付 とする。

遺族基礎年金 なし

↓

妻60歳

寡婦年金 1,219円×12ヶ月×15年=219,420円

合計 219,420円

↓

老齢基礎年金 683,987円

老齢厚生年金 767,340円

合計 1,451,327円

以上

色んなケースでの年金額をまとめてみました。

【夫が死亡したら年金はどうなるの?をFPが解説】のまとめ

いかがでしたか?

非常に長文な上に複雑な年金制度のお話しでした。

この記事を読んで、『年金』が足りないと感じた方は、日々の固定費を『節約』し、浮いたお金+αで『運用』する事を強くオススメ致します。

固定費の節約について

運用について

最後までご覧頂きありがとうございました。

最後までご覧頂き、ありがとうございました。

コメント