FP中野のお問い合わせページをご覧頂きありがとうございます。

ご相談やご質問、ブログに対するご意見などコチラからお気軽にお問い合わせください。

ご依頼のお問い合わせもコチラからどうぞ。

【ご依頼内容例】

- iDeCo、新NISAなど、資産運用のご相談

- 老後資金のご相談

- 老後生活のご相談

- 毎月の生活資金の見直し

- 住宅ローンのご相談

- 保険の見直し

など。

こんな相談受けてもらえますか?

と言う内容でもとりあえずお気軽にご連絡下さい^^

会話するのが苦手、又は煩わしい方はメールだけの相談も可能です。

ここを見られたあなたは、将来のお金の事について心配ではありませんか?

誰でも、将来の事は分からないので不安ですよね。

マスコミで、

年金だけでは2,000万円もの生活費が不足する。などと煽られると余計不安になると思います。

しかし、恐ろしい事にその不安はほとんどの方の場合、本当なのです。

2020年現在、年金の受給額は、男性平均16万円、女性平均10万円です。

例えば、あなたのご夫婦が平均値である年金26万円貰えると仮定しましょう。

そして、今あなたが借りに年収500万円だったとした場合、月額41万円(手取り約35万円)を消費している事になります。

その生活のまま、老後を迎えてしまうと、当然差額の9万円は不足してしまいます。

人生100年時代と言われる昨今、もし、本当に100歳まで寿命を全うした場合、9万円×35年間(65歳から年金受給として)で何と3,780万円もの貯蓄が不足する計算になります。

これは、ざっくりした計算なので当然全ての人に当てはまる訳ではありませんが、年金生活の方がリッチだ!なんて方は中々少ないのではないでしょうか?

しかも、

もしパートナーに先立たれた場合、パートナーの年金額は0になってしまいますので、そうなると、ますます不足分は増えてしまいます。

他にも、

親の介護が必要になり、お金が掛かるし、働く時間も取れなくなってしまった。

自分自身が大病してしまい、会社を解雇され、年収が大幅に下がってしまった。

息子の夢実現の為、私立大学に行かせてやりたいが、どうしてもお金がない。

などなど。

しかし、こんな問題を全て解決出来る方法があります。

それは、しっかり『貯金』をする事です。

それが出来ないから、不安なんじゃないですか。

しっかり貯金出来ていれば、このページを読んで無いですよ。

と言う声が聞こえてきそうですが、しっかり蓄えがあれば老後の『お金』に不安になる事はありませんし、先程の様な悩みも無くなる訳ですよね?

皆さん、これが出来ていないので不安になる訳です。

『なんやそれ!』

と思われた方も、もう少しだけ続きをご覧下さい。

それはそうだけど、先の事なんて考えてたら人生楽しくないよ!

人生なる様になるでしょ!

確かになる様にはなります。

しかし、それでは今までとは『お金の自由度』が全く異なる人生になってしまいます。

それがなる様になる。

と言う事ですがそれは嫌ですよね?

それに、老後の『年金人生』は生きている限り必ず来る未来です。

つまり、考えたくないからと言って先送りにしている問題ですが、ほったらかしにしておくと息が詰まる様な年金生活がやってきてしまうのです。

そんな老後は確かに嫌ですね。

でも、今の生活も手いっぱいなので、貯金するのも難しいんです。

だったら、年金生活の心配をするより今を楽しみたいです!

今を楽しみたいのは僕も大賛成です。

我慢し過ぎる貯金なんて誰もしたくありませんもんね。

ですが、実は僕も、数年前までは生活に全くゆとりがなく、貯金もほぼ無い状態でした。

そんな時に、若くして母が他界してしまい、残された父の生活が急に貧しくなってしまったのです。

しかし、当時の僕には助けてあげる甲斐性も貯金もありませんでした。

そこで、必死にお金の勉強を始め、FPの資格を取得し、知識を得る事で、今の生活基準を落とす事なくお金に余裕が生まれてきたのです。

自分の給料が変わらなくて、しかも我慢もせず、知識だけでお金に余裕なんて出来るものなのですか?

はい。出来ますよ。

今、あなたが知らず知らずに使っているお金にはムダが溢れています。

それを1つ1つ取り除いてあげるだけで、生活がグッと楽になります。

もちろん、収入が低過ぎる場合には転職や副業などが必要な場合もありますが。。。

具体的にどうすれば良いのでしょうか?

まず、今まで当然と思って支払っている固定費を見直していきます。

具体的にはスマホ料金、電気料金、家賃、車の維持費などです。

その上で保険の精査をしていきます。

ココが1番ムダな場合が多いので、逆に言うとお宝の宝庫ですね。

なるほど。それを貯金しておくのですね?

はい。

でも、それだけではありません。

せっかく貯めたお金にはキチンと働いてもらいますよ!!!

お金に働いてもらうとはどう言う事ですか?

つまり、運用して増やそうと言う事です。

運用って投資でしょ?さすがに投資は恐いので遠慮しておきます。

皆さん、最初はそう言われます。

しかし、あなたのリスク許容度で安心な投資もありますので、その辺はご安心下さい。

ちなみにほぼリスクが無い投資でも大体年間3%程度の運用は可能です。

通常の運用ですと年間7%程度の年利が見込めます。

投資は自己責任なので当然無理強いはしませんし、今後どうなるかは神のみぞ知る所なので100%増えると言う保障もありませんが、僕のアドバイス通りに投資されている方でマイナスになった方は現在の所1人もいませんし、現状ご満足頂いています。

とか言って、怪しい投資商品を売り付けられたりするんじゃないですか?

良いご質問ですね!

確かに、この世の投資商品はほぼ詐欺まがいみたいな商品が横行しています。

しかしご安心下さい。

僕は投資商品も保険も扱わないFPなので、投資商品を紹介した所で1円も入ってきません。

したがって、詐欺まがいの投資商品を売るメリットはありませんので、純粋に僕が実際行っている良い商品だけをご紹介しますし、どうしても抵抗があれば、利率の良い普通預金なんかもお教えします。

要は、固定費を減らして、減らした分を運用で増やしましょう。って事でオッケーですか?

そう言う事です。

お金を掛けずに『節約』『運用』したいのであれば僕のブログを見て実行されるだけでオッケーです!

ただ、『本当にこれであってるの?』とか『本当に保険解約しても問題ない?』など、文章で読むだけでは不安な場合は、僕があなたの状況を踏まえて詳しくお答えさせて頂いています。

実際、相談するのは面倒だから、また今度で良いか。

と、ついつい後回しにしがちですが、もし、あなたの固定費が1ヶ月2万円浮いてくるご提案を出来るのだとしたら、今もあなたは毎月2万円ものお金を無駄にしているのと全く同じ事になってしまっています。

しかも、その浮いた資金を運用でほったらかしにしておけば、20年後480万円→793万円〜983万円になっている事でしょう。

※ 投資に絶対はありません。

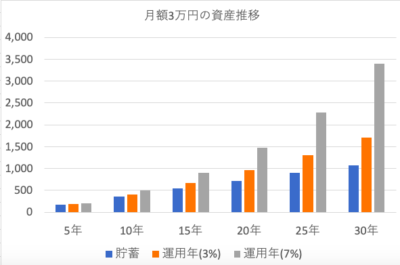

下記は、今あるムダを省いてそれを普通のベーシックな投資商品に預けてほったらかしにした結果、貯まるであろう資金のシュミレーションです。

僕にご相談頂いた結果、月3万円が浮いたと仮定します。

青は普通預金。

オレンジは、3%で運用出来た場合。(リスクを被りたく無い方が守りの運用を行った結果の平均値です。)

グレーは、7%で運用出来た場合。(通常の投資商品を選んだ結果の平均値です。)

この表で30年後には3,500万円の貯金が出来ている事が分かると思います。

つまり、あなたが30代までであれば

僕に相談して頂いた時点で老後2,000万円問題は解消される。

と言っても過言ではありません。

更にファミリー層であれば、月5万円以上浮いてくる場合も普通にあり、未来の資産は当然上乗せされる事になります。

相談を先延ばしにすれば先延ばしにする分だけ、貯まる資産が少なくなってしまいます。

しかも、これは我慢に我慢を重ねた汗と涙の結晶で貯まったお金ではなく、

『今ある無駄』を取り除き、

その分を『運用に回した』だけの結果ですので生活の質は変わりません。

メールでお問い合わせは一切無料です。

無理に相談を促したり、こちらから営業のご連絡をする事もございませんので、お気軽にお問い合わせ頂ければと思います。

【ご相談例】

保険での運用を考えています。この〇〇と言った商品は信用出来ますか?

家の購入を考えています。夫の収入でいくらぐらいの家を買うのが妥当なのでしょうか?

一体年金ていくら貰えるの?一度計算してみて、そこから将来の資金繰りについて相談したい。

親父に先立たれてしまいました。しかし、意外に財産がたくさんあり、取り分や相続税などが心配です。

などなど。

思いつくままメッセージを頂ければ結構です。

【料金のご案内】

相談料 1時間¥6,000

【ご相談方法】

Zoom、スカイプ、電話(発信可能な方のみ)などでのご対応が主になります。

直接会ってのご相談希望の方は、当事務所などで行います。【大阪市内】

ご自宅への訪問もお受け致します。(別途 出張料を頂戴します。)

※大阪のみ

【お支払い方法】

1時間分のみ前払いになります。

『銀行振り込み』or『Pay pay』にてお支払いをお願い致します。

その後、延長料金は別途お支払い願います。