はじめに

住宅ローン控除って何ぞや!?って方にわかりやすく、あまり掘り下げずに解説していきます。

この記事で分かる事。

住宅ローン控除でいくら返ってくるの?

住宅ローン控除(こうじょ)制度概要をわかりやすくざっくり解説

住宅ローン控除とは、

国税庁(すまい給付金 HP)より抜粋

住宅ローン控除はこんな場合に使えます。

こんな場合住宅ローンは適用になるの?をわかりやすく条件のみを解説していきます。

・広さが50㎡以上

・住宅ローンの借り入れ期間が10年以上

・所得が3,000万円以下

【居住用の家を購入の場合】

・事務所兼住居でも、居住スペースが半分以上あればOK。

・投資用物件などはNG。

・購入後6ヶ月以内に住民票を移しておかないと居住用として認められませんので注意。

【広さが50㎡以上】

・一戸建てなら全て合計の面積が50㎡以上ならOK

・広告などに記載の面積は壁の真ん中部分[壁芯面積(かべしん)]の大きさが記載されています。住宅ローン控除の基準は壁の内側の面積[内法面積(うちのり)]なので記載の面積より少し小さくなってしまいますので、55㎡未満の家をご購入の方は内法面積が50㎡を超えているか確認しておいた方が懸命です。

【住宅ローンの借り入れ期間が10年以上】

・令和1年10月1日〜令和2年12月31日の特別期間の間も10年以上でOK

【所得が3,000万円以下】

・収入から控除を引いた物が所得となりますので控除を全て差し引いた金額が3,000万円未満ならOK

・広さが50㎡以上

・住宅ローンの借り入れ期間が10年以上

・所得が3,000万円以下

+

中古物件の適用条件

・耐震に対する証明がある事

【築年数が20年、又は25年以下】

・耐火建築物の場合20年以内(鉄筋コンクリート、鉄筋鉄骨コンクリート造など)←マンションはほぼこっちです。

・非耐火建築物の場合25年以内(木造など)

【耐震に対する証明がある事(以下の内どれか1つ)】

・耐震基準適合証明書を取得する

・住宅性能評価書(耐震等級1以上)を取得する

・既存住宅売買瑕疵保険に加入する

・広さが50㎡以上

・住宅ローンの借り入れ期間が10年以上

・所得が3,000万円以下

+

増改築の適用条件

・住宅ローンを使用している事

・100万円以上の費用が発生している事

以上になります。

項目は多いもののほぼ当てはまる項目ばかりなので、ほとんどの方が適用可能だと思いますがいかがだったでしょうか。

次の章で実際いくら返ってくるのか?我が家の場合は?などをシュミレーションしていきます。

住宅ローン控除、一体いくら返ってくるの?

では、実際住宅ローン控除でいくら返ってくるかシュミレーションしていきましょう。細かい部分ははぶいてなるべくわかりやすく解説していきます。

まず、住宅ローン控除とはあなたが支払った税金からお金が返ってきますので、当然あなたの支払った税金以上にお金がもらえる事はありません。

なので、まずはあなたが年間に支払っている税金を確認しましょう。

これは、家族の控除が無い想定ですので、

・16歳〜23歳までの子供がいる

場合1人につき(年収450万円までの方は57,000円)(年収500万円以上の方は76,000円)を合計から差し引いて下さい。

※ざっくりした計算です。

これが、年間支払っている税金です。住宅ローン控除は所得税から差し引かれ、残りは住民税から差し引かれるので合計部分だけ見て頂ければオッケーです。

ちなみに、住宅ローン控除は最大(年間)で40万円(認定長期優良住宅、認定低酸素住宅は50万円)までとなっています。

あなたの税金と最大控除額が分かった所で、

次に借り入れ金額によっていくら返ってくるのかを見ていきましょう。

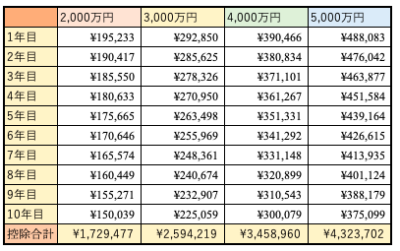

例)35年ローン 固定金利1.035%の場合

借り入れ額が4,000万円を超えた辺りで最大の40万円に達します。(40万円を超えている部分は認定長期優良住宅、認定低酸素住宅の場合です。)

10年間で数百万円も返金されるのは驚きですね。

住宅ローン控除は最初の1年目は確定申告をしなければいけないので、かなり面倒なのですが2年目からは年末調整で行う事が可能になります。

【住宅ローン控除とは何ぞや!?使える人を分かりやすく解説】のまとめ

いかがでしたでしょうか?今回は初心者向けに住宅ローン控除について解説しました。

住宅ローン控除まとめ

・上記の範囲内であれば住宅ローンの残高の1%が丸々10年間返ってきます。

・住宅ローン控除の条件は住宅の面積(50㎡以上)や住宅ローンの長さ(10年以上)、年収(3,000万円以下)など一定の条件を全てクリアしている必要がある。

住宅ローンの条件や実際返ってくる金額についてお分かり頂けたと思います。

この記事中の税金部分がよく分からなかった方は、

をご覧下さい。

今までぼやっとしていた給料から天引きされている正体が分かるので、『節税』にも興味が湧いてくる記事になっています。

節税に関しては、

サラリーマンが出来る数少ない節税です。

最後までご覧頂きありがとうございました。

コメント