はじめに

世間で言われている収入の壁。

たくさん壁があり過ぎて私の場合は一体いくらまで稼いで良いの?

と訳が分からないですよね。

当然この壁には1つ1つ異なる意味あいがあるのですが、実はほとんどの方が130万円の壁だけを気を付ければ良いのです。

この記事では、

・130万円以外の壁を気にしないといけない方

・130万円を超えてしまったらどうなるの?

103万円、106万円、130万円、150万円の壁って何ぞや!?

世間で言葉だけが1人歩きしてしまって、どの壁が何だか分からないですよね。

順番に見ていきましょう。

この4つの壁達は全部別々の意味ではなく、2つのグループに分ける事が出来ます。

なので、この2つさえ覚えればオッケーです。

1つが税金の壁。

もう1つは社会保険の壁。

先に結論から言ってしまうと、超えてしまうとアウトなのは社会保険の壁です。

理由は読み進めていってもらえれば分かります。

では、まずは2つのグループの解説していきます。

103万円、150万円は税金の壁

103万円、150万円はこれを少しでも超えてしまうと所得税が発生しますよ。の壁になります。

ですが、103万円を超えても税金が発生して150万円を超えてもまた税金が発生するってどう言う事?

って思いますよね。

実はこの2つの壁、税負担をする人が違うのです。

103万円の壁は超えてしまうと、パート勤務されている妻本人に税金が発生します。

一方、150万円の壁は超えてしまうと、その妻を扶養している夫に税金が発生してしまうのです。

税金が発生するのなら越えない方が良いんじゃないの?

って思われた方もいますよね。

確かにそれはそうですが、実はこちらはあまり気にしなくて良い壁です。

その理由は税金のかかり方にあります。

パートで働いている方は103万円を境に税金が掛かってきます。

言い換えると103万円までは無税なのですが、

例えば年収が105万円になってしまった場合、

いくら税金が発生するかと言うと103万円を超えた2万円に対して所得税(この場合は5%)+住民税10%で1,000円+2,000円で3,000円が課税されると言う訳です。

よく勘違いされているのが、105万円の収入があった場合、103万円を超えてしまうので急に105万円に対して税金がかかるのではないか?

と思われがちなのですが、実はそうではないのです。

確かに超えてしまうと税負担があるのですが、稼げばマイナスになると言う事ではありません。

分かりやすく言えば時給1,000円で働いている方は、103万円を超えた部分からは実質の時給が850円(所得税5%+住民税10%)になりますよ。

って事です。

話しが逸れますが、夫の方も、

所得が195万円を超えると所得税の税率が10%、

330万円を超えると20%になるのですが、

誰も195万円の壁。や330万円の壁。

などと言って残業をセーブしている方はいないですよね。

それはパートでも同じ事なので、103万円の壁を気にして働くのをセーブするのは非常にもったいない選択だと言えます。

※住民税のは100万円以上で課税対象ですが、ここではややこしいので詳しい説明は省きます。

所得税103万円を超えた分、住民税は100万円を超えた分に対して課税されます。

例)収入102万円【所得税0,住民税10%(2,000円)】

収入110万円【所得税5%(3,500円)住民税10%(10,000円)】

次に150万円の壁ですが、これはサラリーマンの夫の税金に関係してくる壁です。

簡単に言うと収入の無い妻がいるんだったら収入から扶養家族として38万円差し引いて良いよ。

と言う制度です。これを『配偶者特別控除』と言います。

分かりやすく例に挙げます。

例)所得400万円 税率10% の方の所得税

配偶者控除なし 400万円×10%=40万円

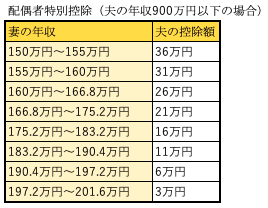

上記の様に収入が150万円未満の妻がいる場合、夫の所得から配偶者特別控除38万円を差し引く事が出来ます。ですが、150万円を少しでも上回ってしまうといきなり控除額がゼロになってしまうのは酷だと言う事で配偶者特別控除は下記の表の様に緩やかに控除額を減らしていっているのです。

なので、例えば収入が155万円だった場合夫の控除額は36万円となり、150万円以下の場合の控除額(38万円)との差は2万円となります。

そこで、もう1度、先程の例を見てみましょう。

例)所得400万円 税率10% の方の所得税

妻の収入が155万円 (400万円−36万円)×10%=36.4万円

と言う事となり、結果、この場合収入5万円アップに対しての税金の負担額は2,000円増となり、収入が減る事は無いのです。

こちらも『壁』と言う表現をするから皆さん誤解されてしまうのですが、正確には『150万円からの階段』とでも言う方が理解しやすいかと思います。

では、次に超えるとヤバイ社会保険の壁の解説をしていきます。

106万円、130万円は社会保険の壁

こちらは超えると社会保険を付帯しなければいけない壁。になります。

社会保険とは、大まかに『厚生年金』と『健康保険』の事を指します。つまり、この壁は1円でも超えてしまうといきなりこの2つの負担を背負う事となり、かなりの収入減となります。

では、何でこちらも106万円と130万円の2つの壁があるのかと言うと、こちらはパートで働いている会社の規模などの条件で異なってきます。

具体的に社会保険加入が106万円なってしまう方は以下の条件を全て満たした場合になります。

2, 1ヶ月の給与は88,000円以上の方(賞与、残業、通勤手当て除く。)

3, 1週間の労働時間が20時間以上。

4, 雇用期間の見込みが1年以上の方。

5, 従業員数が501人以上の会社にお勤めの方。

※5は、501人以下でも会社と従業員の間で合意があり加入している場合があるので確認が必要です。

これらの条件を全て満たす方のみ社会保険の加入条件が106万円になってしまいます。

パートでガッツリ働いている妻の方1〜4は満たしてしまう方も多いと思いますので5の従業員数で何とか助かっている場合が多いのではないでしょうか。

大企業などでパートをする場合、従業員数が501人以上だと条件を全て満たしてしまい、あなたの壁は残念ながら『130万円の壁』ではなく『106万円の壁』となってしまいます。そして、これらの条件から1つでも外れる場合あなたの壁は130万円となります。

そして、この壁こそが本当に超えてはいけない壁なのです。

では、次の章でこの130万円(106万円)の壁を超えてしまった場合、一体どうなってしまうのか?を解説していきます。

130万円(106万円)の壁を超えてしまったらどうなる?

130万円、又は条件を満たす方は106万円を超えてしまった場合、

社会保険に加入しなければいけません。

これは、それだけ収入があるんだったら自分で、社会保険(健康保険料、厚生年金)を払って下さいね。

と言う壁になり、かなりの負担増になります。

では、いくらの負担増になるのか。を見ていきます。

国民健康保険料

今、サラリーマンでの妻である場合、夫の扶養となっており健康保険料は免除となっています。

これは、健康保険証を使える権利。

の料金で、説明するまでもないですが保険証があれば保険適用の医療費が3割の負担で受ける事が出来ます。

そして、これは壁を超えなければ無料。超えてしまうと自分自身で健康保険に加入する事となり、健康保険料は収入の約5%となります。

健康保険料はお住まいの地区によって異なります。ご自身の負担額を正確に知りたい方は、全国健康保険協会 令和2年度健康保険料

をご確認下さい。(社会保険料は会社と半分ずつ負担するので保険料率の半分があなたの負担分となります。)

例えば、年収が130万円だった場合、あなたの負担額はおよそ年額65,000円となります。

厚生年金料

次に負担増となるのは厚生年金料となります。

厚生年金は収入の18.30%となり、こちらも半分は会社負担になりますのであなたの負担は9.15%となります。

例えば、年収が130万円だった場合、あなたの負担増は118,950円となります。

しかし、厚生年金の場合は悪い事ばかりではありません。

こちらは壁を超えなくても夫に扶養されているとして基礎年金部分(毎月1,626円)が貯まっていきます。

ですが、壁を超えるとご自身で厚生年金を掛けることになりますので、基礎年金+厚生年金が付帯されます。

基礎年金は定額で、厚生年金は報酬によって年金額が異なります。

例えば年収130万円の方の場合だと基礎年金1,626円+厚生年金593円=2,219円が1月ごとに貯まっていきます。

つまり、年収が130万円の場合、増える年金額は593円となりますので、

118,950円を負担して593円×12ヶ月=7,116円が年金増となります。

ここまでで年金の話しがピンとこない方は、

をご一読下さい。

大まかにこの2つが壁を超えるとかかる負担増の正体です。こちらは、さっきの税金の時と違って超えてしまうといきなりかかってくるお金になります。

これは年収が130万円の場合で、何と約185,000円もの負担増となり、年収120万円の方より収入が減ってしま事になります。

これが、本当に超えてはいけない壁の正体です。

【130万円の壁以外はほとんどの方が気にしなくて良い話】のまとめ

いかがでしたでしょうか?

まとめますと、

社会保険の壁は超えてしまうといきなりかなりの負担増になる。

と言う事がお分かり頂けたと思います。

ある条件を満たしてしまっている方は106万円の壁、それ以外の方は130万円の壁が本当に超えてはいけない壁の正体で、これを超えるといきなり最低20万円以上の負担増になるので気を付けたい所です。

FP中野の生活向上委員会では読むだけでお得になる情報を発信し続けていきます。

良ければ他の記事もご覧頂けると幸いです。

最後までご覧頂きありがとうございました。

コメント