投資信託とは

『投資信託』

言葉は聞いた事があるけど、一体どんな投資手法なの?って感じですよね。

『投資信託』とは、何10〜何100銘柄をある一定の法則に従ってまとめて買ってくれる『初心者』に優しい投資手法です。

株式を一つの野菜だととしたら、

『投資信託』は野菜全部。 又は、

『スーパーの商品全部』

をちょっとずつ買う。と言うイメージです。

【株式】

TOYOTA

JT

ファーストリテイリング

【投資信託】

e MAXIS 日経225インデックスファンド

e MAXIS NYダウ インデックス

eMAXIS Slim先進国債券インデックス

商品名が初心者でも分かりやすいので、全てe MAXISシリーズの例を出していますが、どんな『投資信託』かは初心者でも分かる程そのまんまです。

例えば、e MAXIS 日経225インデックスファンドの場合

e MAXIS ←(イーマキシス)商品のシリーズ名です。テレビのAQUOSシリーズ。みたいな物です。

日経225←日経新聞社が選出している日本を代表する銘柄225社

インデックス←指数。指標。連動した。

と言う事なので、

単純に言うと日経225社をちょっとずつ全部買う。みたいなイメージでオッケーです。

これが、投資信託の基本で、商品は難しい様に思えますけど、実は単純で、

国『日本』『米国』『先進国』『新興国』etc

投資手法『アクティブ』『インデックス』etc

の組み合わせのみがほとんどです。

『投資信託』の商品についてはおいおい記事にしていきます。

『投資信託』の『儲け』とは基本的には株式と全く同じで、

『年に1回〜12回』の分配金で稼ぐ。(インカムゲインと言う)

※分配金なしのタイプもあります。

の2パターンで利益を出していきます。

では、

なぜ初心者は『株式』ではなく『投資信託』がオススメなのでしょうか?

それは、

『投資』に一番重要な『負けない為の要素』を全て兼ね備えているからです。

投資と言うと、皆さん

- 騙される。

- 資金が目減りする。

- 怪しい。

など、初心者の方は『投資』や『投資信託』について良いイメージを持たれてない方が非常に多いですが、実はほぼ100%負けない『法則』があり、私も含め、ほとんどのプロの方もその『法則』にのっとってただただ淡々と投資しているに過ぎないのです。

言い換えると、

逆にその法則にさえのっとっていれば、

どんな投資初心者でも

『機械的に』かつ

『ほぼほったらかし』で

『負けない投資』が可能になり、それを唯一実現出来るのが『投資信託』なので、

FPである僕が『投資信託』を『初心者』にオススメするのです。

では、プロも実績していて初心者にもすぐ使える『投資信託』の『法則』とは一体どの様な物でしょうか?

次の章で詳しく解説していきます。

負けない『投資』3原則

負けない『投資』の『法則』とは、

- 銘柄をなるべく分散する。(銘柄の分散)

- 時間をかけて投資回数をなるべく分散する。(時間の分散)

- ゴールを最低10年以上先に見据えた長期投資にする。(長期投資)

この3つになります。

逆にこの3つを無視した投資方法は初心者はもちろん、プロでもこの『法則』に従った投資に勝てるのは難しいのです。

それでは、1つずつ深掘りしていきましょう。

『投資信託』初心者の負けない『法則』①銘柄の分散

例えば、

あなたが『TOYOTA』の株を購入したとします。

大手で安定はしていますが、もし、リコール問題などで大赤字を出したり、メインの工場が家事で全焼してしまった。

などの不祥事に見舞われたらどうでしょうか?

株価は一気に下降。

不祥事前の株価に戻るのに数年。もしくは戻らない。と言う可能性もあります。

では、そう言ったリスクの為にあなたは、

『TOYOTA』だけではなく『NISSAN』の株も購入しました。

これで、不祥事リスクは回避出来そうですが、今度は、昨今の若者の車離れや、カーシェアの拡張などで、自動車業界自体が低迷してしまいました。

この場合も同じく、株価は少しずつ右肩下がりで下降する事が予想出来ます。

ではでは、

更にあなたは、リスクヘッジの為に『TOYOTA』と『NISSAN』に加え、全くセクターの違う『日本マクドナルド』も購入する事にしました。

※リスクヘッジ(リスク回避)

これではどうでしょうか?

しかし、不運な事に

自動車業界が低迷した挙句、マクドナルドで異物混入事件があり、マクドナルドの売り上げは激減してしまいました。

もう、分かりますよね。

この場合も株価は下降します。

何か、ネガティブな想像ばかりで申し訳ないのですが、

『負けない』とは、そう言った最悪の事態を常に想像して投資しなければなりません。

では、投資信託はどうでしょうか?

e MAXIS 日経225インデックスファンドは確か、日経225の225社を全て少しずつ買う商品でしたよね?

他にも、

楽天・全米インデックスファンド←アメリカ株をまるっと買う。(僕も購入しています。)

e MAXIS Slim全世界株式←全世界をまるっと買う。

と言う風に、個別株を何100銘柄買う訳ですから、かなりリスクが分散されているのがお分かり頂けると思います。

個別株と違う点は、

『大きく稼げる』事もないけど、

『大損する事もない』と言う点です。

基本、日本やアメリカなどの資本主義は今まで少しずつインフレ(物価の上昇)をする事で経済を成り立たせているので、大手の、しかも225社に投資すればほぼ確実にプラスになっていると言えます。

ちなみに、プロの方が『個別株式』を購入する場合も、最低でも10銘柄以上、多い方になると100銘柄ぐらいは購入しており、その1つ1つを自身の判断で売り買いしています。

これには、『相当な知識』と『手間』、『資金』も必要となってきますが、

そこまでしても、

『投資信託』で『初心者』でもすぐ買える指数連動型(インデックスファンド)に勝っている投資家は少ないのです。

ならば、投資は手間ヒマかけずにお任せする方が良い選択だと考えます。

これが、『投資信託』初心者が負けない法則の1つ『銘柄の分散』です。

『投資信託』初心者の負けない『法則』②時間の分散

次に時間の分散です。

これは、1度に『投資信託』を購入してしまうのではなく、なるべく分散して購入する事によってリスクを回避しましょう。と言う考え方です。

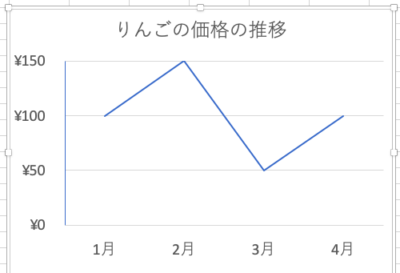

下記に投資信託をりんごの価格としての例えています。

。

。

例えば、りんご1個の価格が毎月こんな値動きをしたとします。

この場合、

運よく3月にりんごを買っていれば万々歳ですが、

逆に2月に買ってしまっていればかなり高く買ってしまっていますよね。

では、これを毎月買っていればどうでしょうか?

高い時も安い時も平均して買うので、

『大幅に得する』事もありませんが、

『大幅に高値』掴みする事もありません。

これが、『投資信託』初心者が負けない法則の2つ目『時間の分散』です。

しかも、この『時間の分散』には

初心者からプロまでオススメのもっとリスクの軽減出来る買い方があるのです。

実は

『投資信託』には、2つの買い方があり、

1つは『金額指定』(5,000円分、1万円分etc)

もう1つは『口数指定』(5,000口、10,000口etc)

※口数とは、株式で言う株価と同義語という理解でオッケーです。

りんごで例えるなら、りんご3,000円分を買うか30個で買うかみたいなモンです。

これを、

『投資信託』初心者のあなたは『金額指定』で購入して下さい。

なぜかと言うと、

金額指定で購入する方が、大きなメリットがあるからです。

意味がわかりませんよね?

解説します。

もう1度先程のりんごの例をご覧下さい。

引用 大和アセットマネジメントHP

先程の例えで言うと、

『口数指定』で購入しているのはAさんで、

『金額指定』で購入しているのはBさんです。

Aさんは『口数指定』ですので、どんな高値であろうが安値であろうが、30個のりんごを購入しています。

それに対して

Bさんは『金額指定』ですので、どんな高値であろうが安値であろうが、3,000円分のりんごを購入しています。

僕のオススメしていたのはBさんの買い方の方です。

すると、どう言う事が起きるか?

りんごが最も高騰した2月にはりんごを20個しか購入せず、

逆にりんごが最も底値だった3月にはりんごを60個購入している事が分かると思います。

結果、

『安い時に多めに購入』し

『高い時には購入数を控える。』

と言う事が自然に出来てしまっているのです。

結局、この例の場合ですと、購入金額はAさんBさんCさん全て12,000円となっていますが、Bさんだけ手に入れたりんごの数が20個も多くなっていますね。

これが『投資信託』初心者の2つ目の『時間分散の法則』を更に有利に使える買い方で、こう言った買い方の事をドルコスト平均法と言います。

そして、この買い方を『株式』で実行しようとすると、毎月あなた自身が買い付ける必要があり、一回当たりの買い付け額も10万円程度〜200万円ぐらいまでかなりの高額になるので現実的に厳しいです。

その点、『投資信託』であれば、

『毎月』『毎日』などを設定し、金額も100円から買い付ける事が可能ですので、基本ほったらかしが良い投資初心者には非常に向いている投資方法と言えます。

『投資信託』初心者の負けない『法則』③長期投資

『投資信託』初心者が負けない『法則』の3つ目『長期投資』について解説していきます。

唐突ですが、

プロの方も含め皆さんは、

アメリカ株価の代表的な指数『NYダウ工業平均株価』の株価の先行きの

『1ヶ月後』か

『20年後』。

どちらの方が株価の動向を予想しやすいと思われるでしょうか?

何となくですが、1ヶ月後の方が近々なので予想しやすそうですよね?

でも、残念ながら答えはNOです。

解説します。

実際、NYダウの株価を見てみましょう。

これは、ある期間の『NYダウ工業平均株価』を2ヶ月程切り取ったグラフです。

さて、この後上がるか下がるか予想出来ますでしょうか?

答えは、

おもいっきり下がります。

が答えでした。

では、もう1問。

この場合はどうでしょうか?

答えは、

おもいっきり下がって、

半分、戻る。が正解でした。

これは、プロなら予想出来たでしょうか?

そんな事はありません。

こう言った動きは誰にも予想出来ないのです。

もちろん、相場にはパターンがあり、ある程度は予想がつく物もありますが、そのパターンを読むプロであっても、『投資信託』のインデックス投資にはほとんど負けてしまうのが現状です。

では、今度は長期のグラフを見てみましょう。

例えば、1985年に投資を始めたとします。

20年後の2005年の株価はどうでしょうか?

かなり上昇(およそ10倍)していますよね。

では、同じく、1980年や2000年に始めてた場合どうでしょうか?

20年後と見比べてみると確実にプラスになっている事がお分かり頂けたと思います。

現在、2020年時点でグラフは途切れていますが、

今後、

『1ヶ月の株価』が上昇するか否か。と

『20年後の株価』が上昇するか否か。

は誰にも分かりませんが、過去のデータを見ると20年後は少なからず上昇していると思いませんか?

もちろん、未来の事なんて誰にも予想しようがありませんが、

僕も含め、プロの方もこのデータを信じて、コロナショックがあろうがどうしようが、20年後には株価は上がっているハズだ!

と信じて投資し続けているのです。

これが『投資信託』初心者の3つ目の法則、『長期投資』の『法則』です。

以上が『投資信託』初心者が投資に負けない為の3つの『法則』のお話しでした。

では、次の章で僕のオススメの『投資信託』の制度をざっくり教えます。

『投資信託』初心者にオススメはつみたてnisaかiDeCo

じゃあ、早速『投資信託』を初めてみよう!

と思われた方は、

是非『つみたてnisa』か『iDeCo』がオススメです。

普通に『株式』や『投資信託』と購入するとキャピタルゲインやインカムゲインに20.315%の税金が課せられます。

『つみたてnisa』や『iDeCo』はこのキャピタルゲイン(値上がり益)の税金が無税になると言うとんでもなく大盤振る舞いな制度です。

これを使わない手はありません。

大まかな制度概要をまとめています。

【つみたてnisa】

- 値上がり益が全て非課税

- 2037年まで投資可能。(そのまま2056年まで資産を置いておく事も可能)

- 年間40万円まで使える。

- 約6,000種ある投資信託の中から、詐欺まがいファンドを除いた170種程度に金融庁が厳選している。

- 毎月、毎日など設定を決めて勝手に購入してくれる。

【iDeCo】

- 値上がり益が全て非課税

- 掛け金が全て税金控除となる。(年末調整で還付)

- 60歳まで積み立て可能。

- 60歳まで資金が引き出せない。

- 受け取り方によっては所得税、住民税がアップする可能性がある。

この辺がざっくりした概要です。

私の場合はどっちが良いか分からない?って方は、

を読んでみて下さい。

制度概要についても述べています。

『投資信託』が初心者に絶対オススメな3つの理由をFPが解説【初心者向け】のまとめ

いかがでしたでしょうか?

『投資』なんて人生で考えた事もない。って方も、『投資信託』なら初心者の私も出来るのでは?と思われた方も多いのではないでしょうか?

つみたてnisaもiDeCoも『投資信託』です。

つみたてnisaであれば『証券口座』に口座を作り、更にそこで『つみたてnisa』口座の申請をする必要があります。

iDeCoはiDeCoを仲介している『証券会社』にiDeCoを申し込みます。

数ある『証券会社』から選択するのは難しいですが、

山盛りある証券会社からどこを選んで良いのか分からないと思いますので、迷うぐらいなら、『SBI証券』か『楽天証券』の2択で良いと思います。

ちなみに僕は『楽天証券』を使っています。

商品の多さや、手数料体型などが有利なのはもちろん、ユーザー数が圧倒的に多いので、購入や売却方法などで困った時にググれば、すぐ答えが見つかる点もオススメポイントです。

『投資』はなるべく『長期』で行うべきであり、思い立った日から開始するのがベストな選択です。

まだ、『投資』をした事がない『投資初心者』は『投資信託』から始められる事を強くオススメ致します。

最後に。

投資は、あくまで自己責任で行って下さい。

良ければ僕の資産を全部公開しているのでそちらも参考にして頂ければと思います。

- 新着記事更新のお知らせ

- たまーにくる相談料割り引きチケット

- Kindle 新刊無料キャンペーンのご案内

- お金に関するミニ雑学

コメント